Заметки Финансиста

1. Итоги дня, 24 марта (Чт)

Вчера инвесторы придерживались той же тактики, что и позавчера – толкать фондовые рынки вверх, не обращая внимания на негативные факторы.

Главным негативом четверга стал явно провальный отчет по заказам на товары длительного пользования (Durable Goods Orders). Прогнозные показатели за февраль были в пределах от +1,1 до +1,5%, а в действительности получилось -0,9%. Заказы без учета транспортных средств при прогнозе +1,8% составили -0,6%. Немного «подкачал» и отчет по повторным заявкам по безработице: прогноз был 3700К, но в действительности получилось 3721К.

Кроме этого, во время торгов стало известно о том, что агентство Fitch понизило рейтинг Португалии до "А-" с возможностью дальнейшего понижения. Кстати, сегодня агентство S&P также понизило рейтинг Португалии до 'BBB' при сохранении дальнейшего негативного прогноза.

Основной рост рынки получили в основном от компаний технологического сектора, который, в свою очередь, черпал силы из хорошей отчетности ряда компаний, отчитавшихся в среду и четверг. Кстати, сегодня технологический сектор будет реагировать на вчерашние отчеты двух знаковых компаний технологического сектора – Oracle (ORCL) и Research In Motion (RIMM), входящих в индекс NASDAQ 100.

Были и неожиданные сюрпризы. Вчера стало известно, что ФРС, реагируя на частые обвинения в излишней закрытости для общества, объявило о том, что глава ФРС Бен Бернарке будет раз в квартал проводить брифинги для прессы. Понятно, что в биржевых календарях теперь добавятся еще четыре красные даты важных событий.

С технической точки зрения, вчера индексы S&P500 и NASDAQ преодолели значимые уровни сопротивления, которые, как можно предполагать, теперь уже станут хорошей поддержкой. Причем индекс NASDAQ показал чудеса роста, далеко углубившись на «север». Торги проходили на ощутимо пониженных объемах. Индекс волатильности VIX продолжил снижение.

В общем, рынки с 10 марта показали чудеса волатильности – резкое падение в течение 5 сессий и впечатляющий рост в течение 6 сессий. Можно предполагать, что рынки в это время «переболели» острой фазой реакции на Японские события. Теперь, судя по задору быков-оптимистов, цели на будущее – годовые максимумы. Очень кстати в этот момент им пригодится сезон корпоративной отчетности, который начинается с середины апреля.

Итоги торгов:

2. Новости по экономическим показателям

на 25 марта (Пт)

Сегодня кульминационный день торговой недели. Главный отчет недели – ВВП США за IV квартал. Очень хорошо, что он выходит до торгов – по динамике фьючерсов можно будет делать какие-то прогнозы на направление тренда предстоящей сессии.

Индекс настроения потребителей Мичиганского Университета также представляет интерес для инвесторов. Так как этот отчет выходит после открытия торгов, то возможна большая волатильность рынков в момент его опубликования.

3. Earnings (отчеты по доходам)

В пятницу отсутствуют интересные отчеты, поэтому на сегодня только вчерашний «холодный борщ», т.е. отчеты, которые вышли вчера после окончанию торгов. Особо обращаем внимание на отчеты гигантов индустрии – компанию Oracle и Research In Motion.

Вчера после торгов:

• Darden Restaurants, Inc. (DRI; ^SP500; MkCap 6,5 млрд. долл.; сектор «Рестораны»)

• Oracle Corp. (ORCL; ^NSD100; MkCap 158,7 млрд. долл.;

сектор «Программное обеспечение»)

• Research In Motion Limited (RIMM; ^NSD100; MkCap 32,5 млрд. долл.;

сектор «Коммуникационные услуги - разное»)

4. Особые факторы

1. Нефть и курс доллара

2. Ближний Восток и Северная Африка

3. Япония

4. Европейские страны-должники

5. Итого

14:20 Мск.

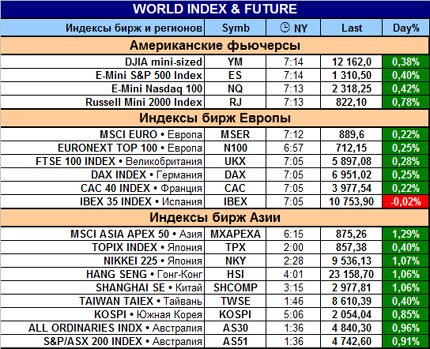

Глядя на верхнюю таблицу – глаз радуется. Жаль, что Испания нарушает общую идиллию, но ее проблемы всем известны, поэтому ей простительно. Но, на наш взгляд, не все так просто. Азиатские индексы во многом росли под воздействием результатов вчерашней американской торговой сессии. Умеренный рост европейских индексов вполне возможно «тормозится» ожиданием данных по ВВП США. Тоже самое можно отнести и на счет американских фьючерсов на главные биржевые индексы – они в зеленой зоне, но их «полет», если взглянуть на их графики, строго горизонтальный. Можно сказать, выжидательно-бреющий.

Поэтому можно рассчитывать, что выход отчета по ВВП станет пусковой кнопкой, которая приведет всю махину американских бирж в движение. Вот только есть некоторые варианты развития событий – то ли инвесторы предпочтут на радостях прикрыть позиции перед выходными и зафиксировать хорошую прибыль последних дней, то ли продолжат штурмовать высоты и дальше.

Поэтому рекомендуется усилить бдительность.

Удачных сделок!

|

|

|

|