Заметки Финансиста

1. Итоги дня, 30 марта (Ср)

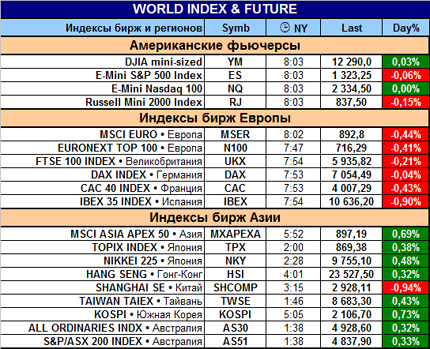

Рынки просто распирает от оптимизма. Вчера все индексы открылись с гэпами. У индекса DJIA, правда, чисто технический гэп +0.0086%, зато у S&P500 +0.19%, Russell 2000 +0.43%, а NASDAQ просто рекордсмен +0.56%. Часть позитива американские рынки получили из Азиатско-Тихоокеанского региона и Европы, где ведущие индексы показывали хороший рост. Другая часть позитива – своя местная макростатистика:

• отчет ADP показал, что число рабочих мест в частном секторе США в марте увеличилось на 201 тыс., хотя прогноз был в районе 205-210 тыс. Но инвесторов такое расхождение не огорчило – все равно рост и рост неплохой;

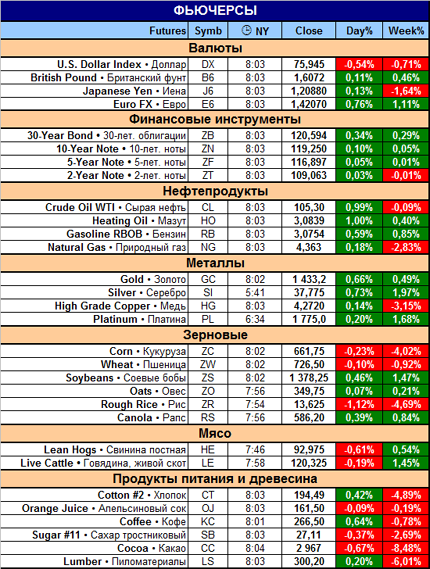

• запасы сырой нефти в США повысились на 2,945 млн. баррелей, что снимает опасения по поводу дефицита нефти в период Ливийского кризиса.

Был, конечно, и негатив, но у быков, словно шоры на глазах в последнее время – «ноль реакции»:

• агентство S&P понизило рейтинг Кипра до «A-/A-2», дальнейший прогноз негативный. Напомним, что Кипр является членом Евросоюза с 2004 года;

• МВФ понизил прогнозы роста ВВП США и Японии на 2011 год;

• продолжились выступления представителей ФРС, в которых все чаще и чаще проговаривается тема завершения программы QE2 и поднятия процентных ставок.

С технической точки зрения, индексы опять на пониженных объемах прорвали локальные уровни сопротивления. Так индексу DJIA до годового максимума всего 42 пункта, т.е. вся коррекция с конца февраля практически отвоевана. Индексам S&P500 и NASDAQ до годовых максимумов тоже недалеко, но каждому из индексов предстоит прорваться через еще один локальный уровень сопротивления. А вот Russell 2000 уже «годовой чемпион» – «мелкие» компании восстановились быстрей, чем более капитализированные.

В общем, рост индексов за последние полмесяца очень резкий. По идее, когда-то должна и коррекция или, по крайней мере, консолидация наступить. Вопрос – когда?

Итоги торгов:

2. Новости по экономическим показателям

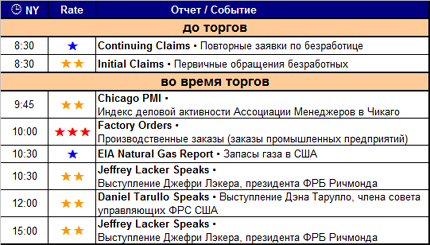

на 31 марта (Чт)

Отличный день для потрясений. Сперва до торгов обратите внимание на отчеты по занятости – они очень актуальны перед завтрашним Nonfarm Payrolls. Затем все важные отчеты (Chicago PMI и Factory Orders) выходят после открытия торгов, вслед за которыми представители ФРС опять со своими выступлениями до 15:00 NY. В общем, может быть неспокойно всю торговую сессию.

3. Earnings (отчеты по доходам)

Вчера после торгов:

• Mosaic Co. (MOS; ^; MkCap 35,2 млрд. долл.; сектор «Сельскохозяйственная химия»)

До торгов:

• CarMax Inc. (KMX; ^SP500; MkCap 7,8 млрд. долл.; сектор «Автодилеры»)

После торгов:

• Global Payments Inc. (GPN; ^SP400; MkCap 3,9 млрд. долл.; сектор «Бизнес-услуги»)

4. Особые факторы

1. Нефть и курс доллара

2. Ближний Восток и Северная Африка

3. Япония

4. Европейские страны-должники. Прежде всего – Португалия.

5. Итого

16:15 Мск.

Интересная ситуация. Судя по всему, быкам сегодня будет сложней совладать с медведями. Но надо смотреть еще результаты отчетов и реакцию инвесторов на них. Все может сложиться и в пользу быков.

День предполагается непростой, волатильный, поэтому будьте внимательными.

Удачных сделок!

|

|

|

|