Заметки Финансиста

1. Итоги дня 9 февраля (Ср)

Ничего нового Бен Бернарке не сказал. Сказал все тоже, что и говорил неделю или месяц назад: ситуация улучшается; инфляция медленно растет; безработица медленно падает; надо годы, чтобы восстановиться… Но слушать все равно необходимо – когда-то прозвучит и «новая новость». По крайне мере, Бен Бернарке еще раз озвучил контрольные цифры: (1) ожидаемый рост ВВП США в этом году 3-4%, что очень даже неплохо; (2) снижение уровня безработицы до 5-6% может произойти в течение 5 лет.

БОльше внимание рынков привлек отчет по запасам нефти в США. Несмотря на революционную ситуацию в Египте и недавний резкий скачок стоимости нефти в связи с этим, оказалось, что на запасах нефтепродуктов в США это не отразилось – они только увеличились. В итоге – нефть на торгах дешевела, а лидером дневного падения стал весь сырьевой сектор, который как якорь тащил и все остальные сектора. И утащил же все индексы вниз, лишь DJIA сумел в конце торгов «хватануть» воздуха над поверхностью.

Как ни странно, но и вчера инвесторы не стали обращать внимание на повышение ключевых ставок Китаем. Совсем страх потеряли...

В общем, вчера состоялась небольшая перегруппировка сил, и рынок, после нескольких дней роста, взял передышку. Торги проходили на слегка пониженных объемах.

Итоги торгов:

2. Новости по экономическим показателям

на 10 февраля (Чт)

Сегодня до торгов инвесторы будут ожидать еженедельные данные по занятости в США, а после открытия торгов наиболее важные отчеты по оптовым запасам и Бюджет Казначейства. Кроме этого, после полудня, выступит Дэннис Локхарт, президент ФРБ Атланты.

3. Earnings (отчеты по доходам)

На предстоящей сессии внимание инвесторов будет обращено в сторону Cisco Systems (CSCO), которая отчиталась вчера после торгов. Также, перед началом торгов станут известны квартальные отчеты нескольких важных для экономики США компаний, среди которых Pepsico (PEP), Goodyear (GT) и Philip Morris International (PM).

Вчера после торгов:

• Cisco Systems, Inc. (CSCO; ^DJIA; MkCap 121,9 млрд. долл.; сектор «Сети и коммуникации»)

• The Allstate Corporation (ALL; ^SP100; MkCap 17,5 млрд. долл.; сектор «Страхование имущества»)

• Activision Blizzard, Inc. (ATVI; ^NSD100; MkCap 14,3 млрд. долл.; сектор «Мультимедиа»)

• MetLife, Inc. (MET; ^SP100; MkCap 47,8 млрд. долл.; сектор «Страхование жизни»)

• Prudential Financial, Inc. (PRU; ^SP500; MkCap 30,9 млрд. долл.; сектор «Страхование жизни»)

До торгов:

• Pepsico, Inc. (PEP; ^SP100; MkCap 102,1 млрд. долл.; сектор «Обработанные пакетированные товары»)

• Goodyear Tire & Rubber Co. (GT; ^SP500; MkCap 3,0 млрд. долл.; сектор «Каучук и пластмассы»)

• Laboratory Corp. of America Holdings (LH; ^SP500; MkCap 9,2 млрд. долл.; сектор «Медицина - исследования»)

• Noble Energy, Inc. (NBL; ^SP500; MkCap 15,6 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

• Philip Morris International, Inc. (PM; ^SP100; MkCap 108,0 млрд. долл.; сектор «Сигареты»)

• Sprint Nextel Corp. (S; ^SP100; MkCap 13,0 млрд. долл.; сектор «Коммуникации беспроводные»)

После торгов:

• Kraft Foods Inc. (KFT; ^DJIA; MkCap 54,6 млрд. долл.; сектор «Продукты питания - главные производители»)

• Wynn Resorts Ltd. (WYNN; ^NSD100; MkCap 15,1 млрд. долл.; сектор «Курорты и казино»)

4. Особые факторы

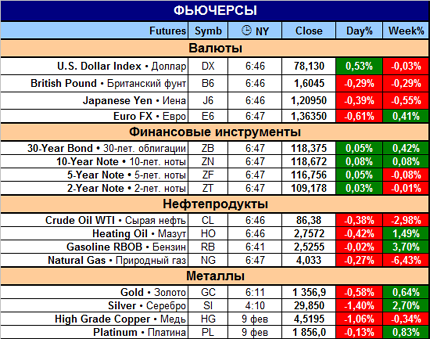

1. Нефть и курс доллара

2. Египет.

5. Итого

15:00 Мск.

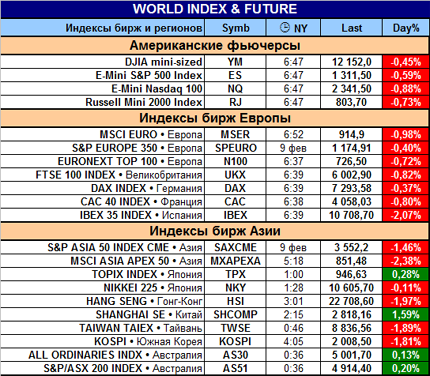

Пока картинка выглядит пессимистично. Азиатские биржевые площадки закрылись разнонаправлено, причем некоторые индексы ушли в минус очень глубоко. В Европе все дружно – все главные индексы в ощутимом или глубоком минусе. Американские фьючерсы также на красной территории.

Будет ли сегодняшняя сессия переломной, в сторону коррекции, это еще вопрос. Как всегда – ждем, смотрим фьючерсы, потом индексы и разгадываем в процессе биржевые ребусы.

Удачных торгов!

|

|

|

|