Заметки Финансиста

1. Итоги дня 12 января (Ср)

1. Итоги дня 12 января (Ср)

Вчера позитив распростерся над всеми рынками – выросло все, чему надо было вырасти. Отличные результаты португальского аукциона сначала значительно повысили индексы европейских площадок,

а затем неудержимый бычий оптимизм перекинулся на биржи Америки.

Дополнительную энергию роста до открытия торгов добавили в целом положительные результаты отчетов по ценам на импорт/экспорт. Кроме этого, вышедший после открытия рынков отчет Crude Inventories зафиксировал снижение запасов нефтепродуктов в США, что подтолкнуло цены на нефть еще выше.

В 13:00 NY начал свое выступление президент ФРС Далласа Ричард Фишер. В своем выступлении он в частности отметил, что начинается рост создания новых рабочих мест, а вероятность новой рецессии и дефляции сильно снизилась. По его мнению, ФРС сделала достаточно, чтобы помочь восстановлению экономики и теперь очередь за Конгрессом: «Следует оставить ФРС в покое и заняться исправлением ошибок в налогово-бюджетной сфере. Настало время для Конгресса устранить неопределенность, которая мешает экономике».

Бежевая книга, вышедшая после 14:00 NY не принесла неожиданностей. В отчете было зафиксировано, что экономика США продолжает расти умеренными темпами, но сила роста промышленности и розничной торговли нивелируется слабыми секторами жилья и финансов. Ситуация с занятостью улучшилась в большинстве округов, но рост заработных плат ограничен. Также было отмечено, что большинство компаний позитивно расценивают перспективы, но проявляют осторожность.

На таких новостях главные американские индексы легко прорвали важные уровни сопротивления и установили новые годовые рекорды.

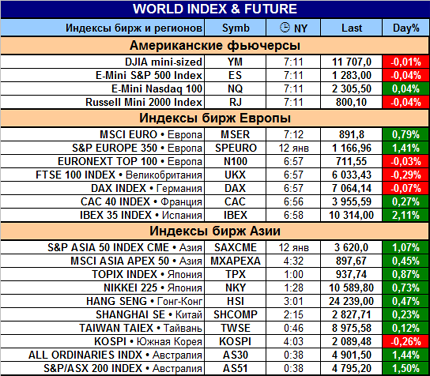

Итоги торгов:

2. Новости по экономическим показателям

на 13 января (Чт)

Сегодня до торгов выходит практически вся значимая дневная отчетность. Будем надеяться, что рынок к открытию американской сессии успеет «переварить» результаты этих отчетов.

3. Earnings (отчеты по доходам)

До торгов:

• Infosys Technologies Ltd. (INFY; ^NSD100; MkCap 43,8 млрд. долл.; сектор «ПО - технические системы»)

После торгов:

• Intel Corporation (INTC; ^DJIA; MkCap 118,8 млрд. долл.; сектор «Полупроводники»)

4. Особые факторы

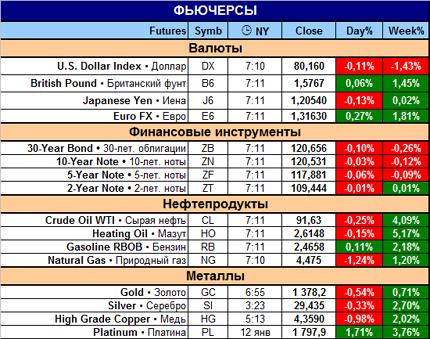

1. Нефть и курс доллара

На курс доллара могут повлиять положительно завершившиеся аукционы по размещению гособлигаций Испании и Италии.

На цену нефти будут продолжать оказывать растущее давление авария нефтепровода на Аляске и снижение запасов нефти по результатам вчерашнего отчета.

2. Рейтинговое агентство Moody's

По опубликованным данным, агенство Moody's объявило, что уровни госдолга Франции, Германии и Великобритании соответствуют рейтингу Aaa, однако меры строжайшей экономии остаются проблемой в Европе.

США также соответствует рейтингу Aaa, однако уровень федерального долга США «довольно высок» для этого рейтинга, а краткосрочные перспективы долга США не являются многообещающими. Кроме этого, по мнению агентства, вторая программа количественного смягчения в США не окажет значительного влияния на экономику и занятость.

3. Рейтинговое агентство S&P

Примерно в таком же ключе выступило с заявлениями и рейтинговое агентство S&P: ситуация в налогово-бюджетной сфере США ухудшилась в последние шесть месяцев и агентство S&P не исключает возможности изменения перспективы рейтинга США.

5. Итого

15:20 Мск.

Сейчас индексы Европы показывают разнонаправленную динамику. Американские фьючерсы пока на уровне вчерашнего закрытия. Однако чуть позже станут известны результаты макроотчетов, которые могут придать более сильный импульс рынкам.

Учитывая вчерашний хороший рост, сегодня очень вероятно корректирующее движения вниз. При таком варианте развития ситуации, будет полезно ориентироваться на уровни поддержки/сопротивления, образовавшиеся днями раньше.

Удачных торгов!

|

|

|

|