Заметки Финансиста

1. Итоги дня 11 февраля (Пт)

Новость из Египта об уходе с должности президента Хосни Мубарака, поступившая в СМИ в пятницу после 10:00 NY, «взбодрили» все открытые на тот момент мировые рынки. Американские индексы на радостной ноте закончили торги с хорошим ростом. По итогам недели индексы также повысились примерно на 1,5%. DJIA и S&P500 уверенно находятся выше бывших сильных уровней сопротивления (на 12000 и 1300 соответственно), NASDAQ удержался выше 2800, а Russell 2000 всю неделю провел выше уровня 800.

Ожидаемая многими участниками коррекция рынка пока не состоялась. Наоборот, все дневные просадки прошлых дней аккуратно выкупаются, все негативные новости игнорируются (повышение ставок в Китае, ситуация в Египте), но любая позитивная информация толкает рынки вверх. Причем этот рост происходит на довольно скромных объемах торгов.

Создается впечатление, что у институциональных инвесторов, как наиболее мощных участников торгов, пока нет желания начинать коррекцию. В подтверждение их поведения можно привести следующие факты:

• «легкие» деньги по программе поддержки экономики QE2 исправно поступают на рынки, причем Бен Бернарке подтверждает намерения ФРС продолжать эту программу, по крайней мере, до середины года;

• ключевые процентные ставки в США остаются на минимально низких уровнях. На фоне низких ставок американские акции все больше привлекают инвесторов, которые начинают уводить деньги с азиатских рынков, где ставки постепенно повышаются. Причем, по словам того же Бернарке, низкий уровень текущей инфляции позволит держать ставки на минимальных значениях еще продолжительное время;

• основная макроэкономическая статистика продолжает выходить в основном с позитивными результатами;

• квартальные отчеты американских компаний также в основном радуют своими результатами. Например, на конец прошлой недели отчитались уже более 2/3 компаний из индекса S&P500, причем более 70% компаний отчитались с превышением прогнозов;

• данные с рынка труда с каждым месяцем показывают пусть небольшие, но позитивные сдвиги в сторону уменьшения безработицы.

И действительно, если рассматривать ситуацию в таком разрезе, то мысли о коррекции пока кажутся не столь актуальными. По оценке некоторых специалистов фондового рынка, начало масштабной коррекции наиболее вероятней весной – в марте-апреле.

Однако ряд факторов может помешать таким ожиданиям.

Во-первых, на этой неделе закончится основной период квартальной отчетности и рынок перестанет получать «доппаек» в виде позитивных новостей.

Во-вторых, ситуация в Египте, по большому счету игнорируемая инвесторами американских рынков, с уходом Хосни Мубарака еще далека от нормализации. Сейчас власть в стране в руках военных и как будет протекать и выборный процесс, и процесс передачи власти новым избранникам, еще не известно. К тому же существует вероятность, что руководство страны может перейти не к светской оппозиции, а к радикальным исламистам, что, естественно, кардинальным образом поменяет геополитическую карту региона.

К тому же, «фитиль» революции от Туниса и Египта, начал разгораться еще в ряде стран – Алжире, Марокко, непризнанной Палестине. Все эти события повышают «температуру» в регионе, дестабилизируя не только ситуацию в этих странах, но и приводят к повышению рисков в мировом масштабе.

Итоги торгов:

2. Новости по экономическим показателям

на 14 февраля (Пн)

Сегодня, пожалуй, самый спокойный день по макроэкономическим показателям США. Выходящей статистики нет, зато есть одно выступление Вильяма Дидлея, президента ФРБ Нью-Йорка.

Все остальные дни, кроме пятницы, до предела насыщены важными макроотчетами. В среду также оглашаются протоколы прошлого заседания FOMC, а в четверг и пятницу опять выступления высших чиновников ФРС.

3. Earnings (отчеты по доходам)

Наиболее значимая корпоративная отчетность выходит после торгов.

После торгов:

• Agilent Technologies Inc. (A; ^SP500; MkCap 15,7 млрд. долл.; сектор «Научно-технические инструменты»)

• FMC Technologies, Inc. (FTI; ^SP500; MkCap 10,7 млрд. долл.; сектор «Нефть и газ - оборудование и услуги»)

• Marriott International, Inc. (MAR; ^SP500; MkCap 15,0 млрд. долл.; сектор «Аренда жилья»)

• Masco Corporation (MAS; ^SP500; MkCap 5,1 млрд. долл.; сектор «Деревообрабатывающее производство»)

4. Особые факторы

1. Нефть и курс доллара

2. Египет, Алжир, Марокко.

5. Итого

15:30 Мск.

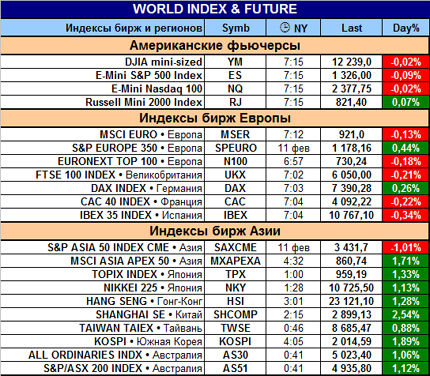

Противоречивая картина на мировых фондовых рынках. Азиатская сессия закончилась уверенным и хорошим ростом, что можно отнести к игре на пятничных новостях. Европейские биржи в основном «минусуют» – сегодня у них выход важной макростатистики. Большинство американских фьючерсов на главные индексы – чуть заметно на отрицательной территории.

Не очень ясный расклад. Учитывая, что значимая макростатистика и квартальные отчеты сегодня на американских биржах отсутствуют, в процессе торгов могут возникать неожиданные ситуации по мере прихода на рынки важных новостей из Европы и Северной Африки.

Вполне возможно нейтральное, малоактивное состояние рынка из-за нежелания инвесторов рисковать в преддверии выхода значимой статистики в другие дни недели.

Удачных торгов и с Днем Валентина!

|

|

|

|