Заметки Финансиста

1. Итоги дня, 14 апреля (Чт)

Молодцы! Напрягая последние силы, на последних минутах, но выкрутились вчера быки из медвежьей западни.

Западню готовить стали еще загодя. Сначала, как пишут СМИ, случилась утечка данных по инфляции Китая, которая спровоцировала опасения по поводу дальнейшего ужесточения финансовой политики Народным банком Китая. Эта новость и другая новость – ожидания возможной реструктуризации государственного долга Греции – сильно прогнули вниз европейские фондовые индексы. Причем, все это было еще задолго до открытия американской сессии. Затем, выходит «убийственный» отчет по Первичным заявкам на пособие по безработице в США: +27 тыс. (до 412 тыс.) при консенсус-прогнозе +3 тыс. (до 385 тыс.). Потом выходит Индекс цен производителей (PPI) за март +0,7% при прогнозе 1,0-1,1%. И все, западня готова! И лишь титанические усилия быков позволили индексам почти с однопроцентного падения выкарабкаться примерно на те же уровни, с которых упали.

С технической точки зрения, на пониженных объемах под воздействием негативных новостей индексы испытывали на прочность нижележащие уровни поддержки. Причем, все индексы также получают поддержку от своих 50-ти дневных средних.

Итоги торгов:

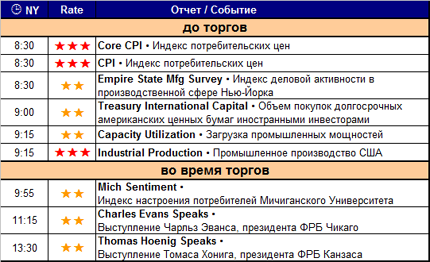

2. Новости по экономическим показателям

на 14 апреля (Чт)

Сегодня самый насыщенный важной макростатистикой день. Статистика выходит и до открытия торгов, и сразу же после открытия, поэтому утренняя часть торгов может быть с повышенной волатильностью.

3. Earnings (отчеты по доходам)

Интересно, что на прошедших двух торговых сессиях финансовый сектор был самым слабым. Также, вчера Goldman понизил рекомендацию по акциям финансовых компаний до "нейтральной" с "выше рынка". Сегодня – «контрольный выстрел» – отчет одного из гигантов американских финансов - Bank of America (BAC).

Вчера после торгов:

• Google Inc. (GOOG; ^NSD100; MkCap 185,3 млрд. долл.; сектор «Интернет-провайдеры»).

Кстати, сегодня Citigroup понизил рекомендацию по акциям Google до "держать" с "покупать".

До торгов:

• Bank of America Corporation (BAC; ^DJIA; MkCap 132,9 млрд. долл.; сектор «Банки»)

• Genuine Parts Company (GPC; ^SP500; MkCap 8,5 млрд. долл.; сектор «Автозапчасти - опт»)

• Infosys Technologies Ltd. (INFY; ^NSD100; MkCap 41,7 млрд. долл.; сектор «ПО - технические системы»)

• Mattel Inc. (MAT; ^NSD100; MkCap 8,9 млрд. долл.; сектор «Игрушки и игры»)

• Charles Schwab Corp. (SCHW; ^SP500; MkCap 22,0 млрд. долл.; сектор «Инвестиционные национальные брокеры»)

4. Особые факторы

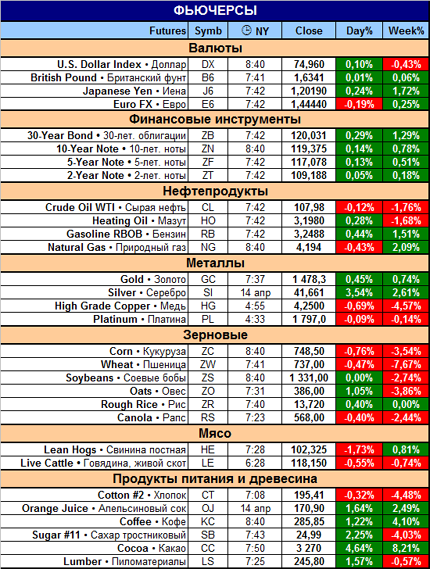

1. Нефть и курс доллара

2. Ливия

3. Япония

4. Moody's понизило рейтинг Ирландии до "Baa3" с "Baa1"; прогноз "негативный".

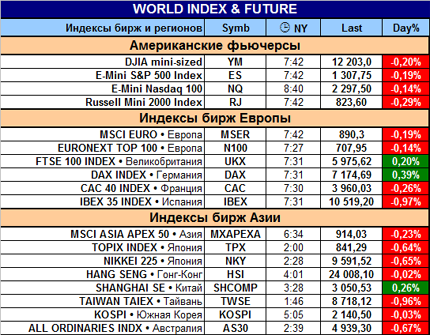

5. Итого

15:50 Мск.

Конечно, не слишком оптимистичная картина для быков, но кое-где зеленые ростки проглядываются. Небольшие снижения европейских индексов и американских фьючерсов можно отнести к осторожности инвесторов перед выходом американской макростатистики.

И у нас нет другого выхода, как дождаться выхода статистики, потом лучше выждать, по крайней мере, еще полчаса и еще раз оценить обстановку.

Удачных сделок!

|

|

|

|