Заметки Финансиста

1. Итоги дня 15 февраля (Вт)

Небольшое разочарование инвесторов некоторыми макроданными закончилось умеренным снижением индексов. Как пишут многие аналитики, главный непонравившийся отчет – отчет по розничным продажам. Не совсем понимаем, каким образом определяют эту причину – путем опросов инвесторов, что ли?, оставим на совести этих аналитиков правдоподобность такого вывода. Вчера были опубликовано слишком большое количество всяких разных важных цифр как с Азии и Европы, так и Америки, и точно сказать, что главное разочарование – розничные продажи, на наш взгляд, затруднительно. Тем более есть мнение, что слабые данные по розничным продажам получились вследствие не очень хороших погодных условий в Америке, поэтому это не совсем корректные данные.

Обязательность утреннего снижения была гарантирована поведением американских фьючерсов на главные фондовые индексы еще задолго до открытия торгов. Поэтому тот, кто наблюдал динамику фьючерсов, был заранее предупрежден. Конечно, было не ясно, какая будет дальнейшая динамика индексов, но учитывая поведение рынков в предыдущие дни, в которые инвесторы игнорировали даже явно негативные новости и в ходе сессий выкупались все утренние снижения, можно было с большей вероятностью предполагать либо флэт, либо постепенный рост в течение сессии. Собственно говоря, примерно так и произошло.

С точки зрения технического анализа, ситуация вполне рядовая, просто часть инвесторов «разгрузились». На начало полноценной коррекции мало похоже. Во-первых, объемы как это стало обычным в последнее время – низкие. Во-вторых, основное падение было только в утренние часы, все оставшееся время индексы четко держали уровни поддержки. Поэтому необходимы дополнительные сигналы, что «процесс пошел».

Сегодня и завтра, на волне важной отчетности, рынку представится еще много возможностей более четко обозначить свое направление.

Итоги торгов:

2. Новости по экономическим показателям

на 16 февраля (Ср)

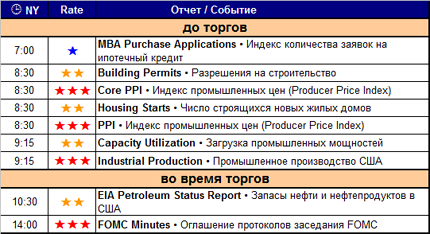

Как отмечалось выше, сегодня и завтра пиковые дни недели в плане выхода важной макроотчетности. Предстоящая торговая сессия усложнена тем, что часть отчетов выйдет вплотную ко времени открытия торговой сессии, а часть отчетов после. Кроме этого, за два часа до закрытия будут оглашена протоколы прошлого заседания FOMC, что будет «нависать» над настроением инвестором почти всю сессию.

3. Earnings (отчеты по доходам)

«Ярких звезд» не видно, остались компании, как говорится, второго эшелона. Но особо отметим вчерашний отчет компании Dell (DELL), вышедший после торгов, как наиболее, на наш взгляд, значимый для технологического сектора.

Вчера после торгов:

• Analog Devices Inc. (ADI; ^SP500; MkCap 12,3 млрд. долл.; сектор «Полупроводники - Интегральные схемы»)

• Dell Inc. (DELL; ^NSD100; MkCap 27,2 млрд. долл.; сектор «Компьютеры персональные»)

• Nabors Industries Ltd. (NBR; ^SP500; MkCap 7,5 млрд. долл.; сектор «Нефть и газ - исследование и добыча»)

• Titanium Metals Corporation (TIE; ^SP500; MkCap 3,7 млрд. долл.; сектор «Индустриальные металлы и минералы»)

До торгов:

• Abercrombie & Fitch Co. (ANF; ^SP500; MkCap 4,7 млрд. долл.; сектор «Одежда - магазины, торговые сети»)

• Comcast Corporation (CMCSA; ^NSD100; MkCap 67,4 млрд. долл.; сектор «Телевидение кабельное»)

• Cablevision Systems Corporation (CVC; ^SP500; MkCap 11,2 млрд. долл.; сектор «Телевидение кабельное»)

• Deere & Company (DE; ^SP500; MkCap 39,4 млрд. долл.; сектор «Машиностроение - с/х»)

• Devon Energy Corporation (DVN; ^SP100; MkCap 38,1 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

• FirstEnergy Corp. (FE; ^DJ Utl; MkCap 12,0 млрд. долл.; сектор «Электросети»)

• Talisman Energy Inc. (TLM; ^; MkCap 23,7 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

После торгов:

• Agnico-Eagle Mines Ltd. (AEM; ^; MkCap 12,8 млрд. долл.; сектор «Золото»)

• CBS Corporation (CBS; ^SP500; MkCap 14,7 млрд. долл.; сектор «Телевидение»)

• Cliffs Natural Resources Inc. (CLF; ^SP500; MkCap 12,5 млрд. долл.; сектор «Индустриальные металлы и минералы»)

• Express Scripts Inc. (ESRX; ^NSD100; MkCap 30,3 млрд. долл.; сектор «Программы (планы) здравоохранения»)

• Energy Transfer Equity, L.P. (ETE; ^; MkCap 9,0 млрд. долл.; сектор «Нефте- и газопроводы»)

• Energy Transfer Partners L.P. (ETP; ^; MkCap 10,4 млрд. долл.; сектор «Нефте- и газопроводы»)

• Hecla Mining Co. (HL; ^; MkCap 2,6 млрд. долл.; сектор «Серебро»)

• Kinross Gold Corporation (KGC; ^; MkCap 18,9 млрд. долл.; сектор «Золото»)

• NetApp, Inc. (NTAP; ^NSD100; MkCap 21,1 млрд. долл.; сектор «Устройства хранения данных»)

• NVIDIA Corporation (NVDA; ^NSD100; MkCap 13,1 млрд. долл.; сектор «Полупроводники специальные»)

• O'Reilly Automotive Inc. (ORLY; ^NSD100; MkCap 8,1 млрд. долл.; сектор «Автозапчасти - магазины»)

4. Особые факторы

1. Нефть и курс доллара

2. Египет и вообще местный регион.

5. Итого

16:10 Мск.

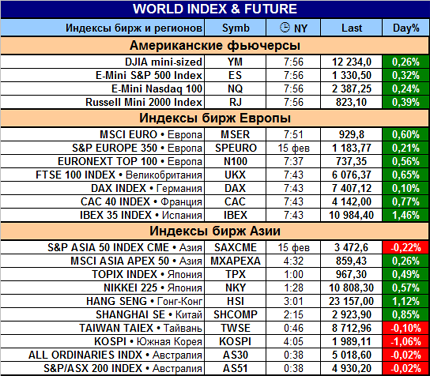

Судя по текущим данным, можно увидеть неплохой оптимизм на части азиатских биржевых площадок, и на всех европейских. Американские фьючерсы также показывают умеренную положительную динамику в преддверии выхода макроэкономических показателей.

Что ж, дождемся их выхода и посмотрим на ситуацию непосредственно перед торгами. Напоминаем, что в 14:00 NY состоится важное для рынка событие – оглашение протоколов заседания FOMC.

Удачных торгов!

|

|

|

|