Заметки Финансиста

1. Итоги дня, 16 февраля (Ср)

Американские индексы на волне оптимизма по поводу результатов некоторых макроотчетов установили очередные годовые максимумы. Причем, индексы NASDAQ Composite и Russell 2000 в последний раз находились на таких уровнях в ноябре и октябре 2007 года соответственно, т.е. как раз в тот период, когда заварилась вся каша с текущим кризисом. Еще немного и последствия кризиса в отдельно взятых индексах будут преодолены. :)

Конечно, это шутка. До победы над последствиями кризиса, например, над высоким уровнем безработицы или огромным увеличением дефицита госбюджета США, еще несколько лет таким же темпами.

Основным драйвером роста рынка послужили несколько очень положительных макро- и корпоративных отчетов. Прежде всего, порадовал инвесторов отчет Housing Starts, по данным которого число строящихся новых жилых домов значительно превысило прогнозы аналитиков. Отчеты по Building Permits (Разрешения на строительство) и PPI (Индекс промышленных цен) были в пределах ожиданий экспертов, и это также можно отнести к позитивным новостям. Очень позитивный, сверх ожиданий, квартальный отчет предоставил один из главных американских производителей – компания Dell (DELL). Гигант кабельного телевидения Comcast (CMCSA), также предоставил хороший отчет с небольшим превышением ожиданий.

Теперь о негативе. Вплотную к торгам вышел отчет Industrial Production, который кардинально отличался от ожиданий: вместо прогнозных +0.6% в январе показатель промышленного производства составил -0.1%. Однако, это не смутило инвесторов, рынок с утра бодро подрастал, ближе к 11:00 NY началась небольшая коррекция, как это часто бывает в обеденное время. Однако к полдню по мировым СМИ пронеслось сообщение о том, что два иранских военных корабля двинулись к Суэцкому каналу. Рынок моментально среагировал резким падением вниз. Индексы потеряли практически все, что они «заработали» в утренние часы. Однако пятиминутное замешательство на рынке не переросло в панику, быки тяжело вздохнули (не в первой!) и опять потянули индексы вверх. Впереди инвесторов ждало еще одно важное событие – оглашение протоколов «мудрецов», которое закончилось на позитивном ноте.

Рассматривая с точки зрения технического анализа, можно отметить, что индексы продолжают методично укреплять свои позиции. Сопровождается этот процесс, как это стало обычным в феврале, низкими объемами и перекупленностью рынка. Коррекционные ожидания довольно высокие, но судя по дальнейшему поведению рынков, этот момент еще не настал.

Итоги торгов:

2. Новости по экономическим показателям

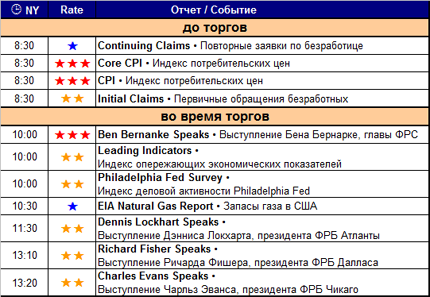

на 17 февраля (Чт)

Еще один пиковый день этот недели по макроэкономической отчетности. Кроме этого, пройдет ряд выступлений чиновников ФРС, в ходе которых для мирового инвестиционного сообщества будут «расшифровываться» протоколы заседания FOMC, в том числе и самим Беном Бернарке.

Обратите внимание на «плотность» и важность событий в течение дня.

3. Earnings (отчеты по доходам)

Отчетов еще много, но в основном отчитываются компании второго эшелона. Однако некоторые компании являются лидерами секторов, поэтому в этих секторах можно ожидать повышенную волатильность. Прежде всего, это коммунальный сектор, и сектора «Золотодобыча» и «Нефте- и газопроводы».

Вчера после торгов:

• Agnico-Eagle Mines Ltd. (AEM; ^; MkCap 12,8 млрд. долл.; сектор «Золото»)

• CBS Corporation (CBS; ^SP500; MkCap 14,7 млрд. долл.; сектор «Телевидение»)

• Cliffs Natural Resources Inc. (CLF; ^SP500; MkCap 12,5 млрд. долл.; сектор «Индустриальные металлы и минералы»)

• Express Scripts Inc. (ESRX; ^NSD100; MkCap 30,3 млрд. долл.; сектор «Программы (планы) здравоохранения»)

• Kinross Gold Corporation (KGC; ^; MkCap 18,9 млрд. долл.; сектор «Золото»)

• NetApp, Inc. (NTAP; ^NSD100; MkCap 21,1 млрд. долл.; сектор «Устройства хранения данных»)

• NVIDIA Corporation (NVDA; ^NSD100; MkCap 13,1 млрд. долл.; сектор «Полупроводники специальные»)

• O'Reilly Automotive Inc. (ORLY; ^NSD100; MkCap 8,1 млрд. долл.; сектор «Автозапчасти - магазины»)

До торгов:

• Barrick Gold Corporation (ABX; ^; MkCap 49,6 млрд. долл.; сектор «Золото»)

• Apache Corp. (APA; ^SP500; MkCap 43,9 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

• Allegheny Energy Inc. (AYE; ^SP500; MkCap 4,3 млрд. долл.; сектор «Электросети»)

• Dr Pepper Snapple Group, Inc. (DPS; ^SP500; MkCap 7,8 млрд. долл.; сектор «Напитки - производство»)

• Duke Energy Corporation (DUK; ^DJ Utl; MkCap 23,4 млрд. долл.; сектор «Электросети»)

• Ecolab Inc. (ECL; ^SP500; MkCap 11,5 млрд. долл.; сектор «Бытовая химия»)

• Enterprise Products Partners LP (EPD; ^; MkCap 36,8 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

• Hyatt Hotels Corporation (H; ^; MkCap 8,6 млрд. долл.; сектор «Аренда жилья»)

• Nexen Inc. (NXY; ^; MkCap 12,8 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

• PG & E Corp. (PCG; ^DJ Utl; MkCap 18,0 млрд. долл.; сектор «Коммунальное обслуживание - диверсификация»)

• The J. M. Smucker Company (SJM; ^SP500; MkCap 7,6 млрд. долл.; сектор «Обработанные пакетированные товары»)

• Ventas Inc. (VTR; ^SP500; MkCap 9,1 млрд. долл.; сектор «Инвестфонды недвижимости - Медицина»)

• Waste Management, Inc. (WM; ^SP500; MkCap 18,1 млрд. долл.; сектор «Переработка отходов»)

• Williams Companies, Inc. (WMB; ^DJ Utl; MkCap 16,2 млрд. долл.; сектор «Нефте- и газопроводы»)

После торгов:

• CF Industries Holdings, Inc. (CF; ^SP500; MkCap 10,3 млрд. долл.; сектор «Сельскохозяйственная химия»)

• EOG Resources, Inc. (EOG; ^SP500; MkCap 26,2 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

• Intuit Inc. (INTU; ^NSD100; MkCap 15,3 млрд. долл.; сектор «Программное обеспечение»)

• Nordstrom Inc. (JWN; ^SP500; MkCap 10,2 млрд. долл.; сектор «Одежда - магазины, торговые сети»)

4. Особые факторы

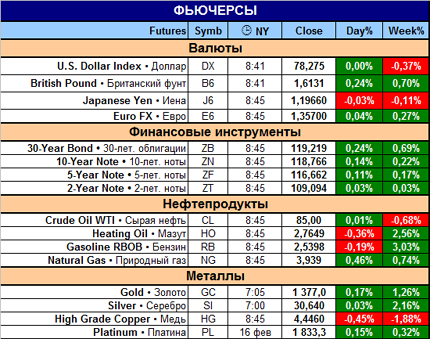

1. Нефть и курс доллара

Особо обратите внимание на нефть. Судя по графикам, фьючерс на нефть марки WTI резко вырос со вчерашнего на сегодняшний день более чем на 2 доллара.

2. Египет и вообще местный регион.

Если в Египте, можно сказать, ситуация более-менее стабилизировалась, то в ближайших странах ближнего Востока все только начинается. Также пока не получило опровержения и новость о засланных в Суэцкий канал двух иранских военных кораблей.

5. Итого

15:55 Мск.

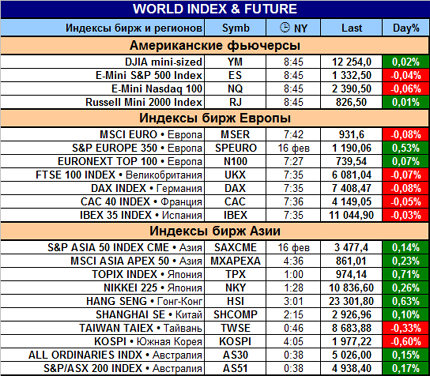

Итоги азиатской сессии – довольно скромное повышение большинства ведущих региональных индексов. Вполне возможно, что регион отыгрывал вчерашнюю американскую сессию.

Европейские торги проходят вблизи нейтральной линии и вероятно дополнительный импульс эти рынки получат после выхода утренней порции американских отчетов.

Американские фьючерсы на главные фондовые индексы точь-в-точь повторяют поведение коллег из Европы – напряженно выжидают.

Глядя на текущую ситуацию, становится понятным, что легкой сессии сегодня не будет. И если со стороны чиновников ФРС негатива ожидать маловероятно, то отчетность и ситуация около Египта - факторы менее предсказуемы.

Удачных торгов!

|

|

|

|