Заметки Финансиста

1. Итоги дня 18 января (Вт)

Упорная борьба проходила вчера на американских рынках. В «козырях» у медведей были:

• не оправдавшие прогнозов квартальные отчеты Citigroup (С) и Delta Air Lines (DAL);

• новости о болезни главы Apple Стива Джобса и резкое снижение стоимости AAPL;

• понижение Morgan Stanley рейтинга акций Yahoo (YHOO) до "наравне с рынком" с "выше рынка" из-за «ухудшения фундаментальных показателей»;

• понижение First Global рейтинга акций Intel (INTC) до "ниже рынка" с "наравне с рынком".

Быки, в свою очередь, опирались на такой позитив:

• сильные положительные результаты европейской торговой сессии;

• уверенность в хорошем квартальном отчете Apple (AAPL);

• прогноз агентством Fitch для американских строителей жилья в 2011 год на уровне «стабильный»;

• значительное повышение (немного меньше, чем ожидалось) индекса деловой активности в производственной сфере Нью-Йорка (отчет Empire State Mfg Survey);

• резкое увеличение спроса на долгосрочные американские ценные бумаги иностранными инвесторами (отчет Treasury International Capital);

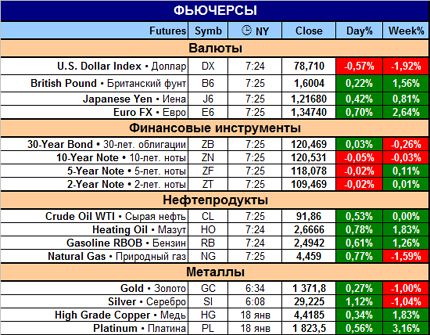

• значительное снижение курса доллара, что привело к скачку цен на сырьевых рынках, и, соответственно, к росту акций компаний сырьевого сектора;

• Международное энергетическое агентство (МЭА) заявило, что спрос на нефть в странах Организация экономического сотрудничества и развития (ОЭСР) растет быстрее прогнозов;

• значительный рост акций промышленных компаний; в частности, главными драйверами сектора «промышленное производство» в индексе DJIA выступили Boeing (ВА, +3.4%) и Caterpillar (CAT, +2.4%);

• сообщение в Пн о том, что крупнейшие банки США готовы возобновить выплату дивидендов после трехлетнего перерыва из-за кризиса;

• новости из Китая - Народный банк ожидает рост ВВП не менее, чем на 10% в 2011 году;

• положительные результаты очередного испанского аукциона гособлигаций.

В такой мешанине из плохих и хороших новостей более оперативно среагировал инвесторы акций из индекса DJIA – рост индекса был стремительный с первых же минут торгов и к 12:00 NY был достигнут максимум дня. Совсем не так разворачивались дела в индексах S&P500 и NASDAQ. Как раз в первую половину торгов акции топтались на месте, и лишь после того, как DJIA прекратил свой рост, медленно направились вверх.

В общем же, ситуация накаляется – сезон корпоративной отчетности набирает обороты, и, соответственно, начали более активно работать рейтинговые агентства. Быки настроены решительно: почти с каждой торговой сессией обновляют годовые максимумы и прорывают важные уровни сопротивления.

Объемы торгов уверенно вышли на привычные обороты для ноября-декабря 2010 года. Кстати, интересная деталь: вчера все индексы выросли, но объем торгов растущих акций был значительно ниже объемов падающих акций. Этот факт, наряду со вчерашним ростом индекса DJIA, более значительным, чем S&P500, указывает на некоторое расхождение и дисбаланс в поведении высококапитализированных акций и акций с меньшей капитализацией.

Итоги торгов:

2. Новости по экономическим показателям

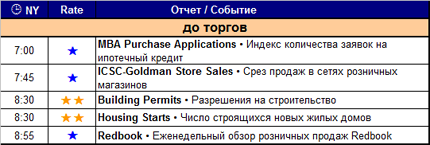

на 19 января (Ср)

Главные отчеты дня - это отчеты по сектору недвижимости: Building Permits и Housing Starts. Очень удобно, что все отчеты выходят до открытия торгов.

3. Earnings (отчеты по доходам)

Вчера после торгов вышли такие отчеты:

• Apple Inc. (AAPL; ^NSD100; MkCap 313,8 млрд. долл.; сектор «Компьютеры персональные»)

• International Business Machines Corp. (IBM; ^DJIA; MkCap 187,2 млрд. долл.; сектор «Компьютерные услуги - разное»)

• Linear Technology Corp. (LLTC; ^NSD100; MkCap 8,1 млрд. долл.; сектор «Полупроводники специальные»)

• Western Digital Corp. (WDC; ^SP500; MkCap 7,8 млрд. долл.; сектор «Устройства хранения данных»)

Сегодня до торгов:

• The Bank of New York Mellon Corporation (BK; ^SP100; MkCap 39,7 млрд. долл.; сектор «Управление активами»)

• The Goldman Sachs Group, Inc. (GS; ^SP100; MkCap 89,3 млрд. долл.; сектор «Инвестиции - диверсификация»)

• U.S. Bancorp (USB; ^SP100; MkCap 52,4 млрд. долл.; сектор «Банки региональные (Средний Запад)»)

• Wells Fargo & Company (WFC; ^SP100; MkCap 170,5 млрд. долл.; сектор «Банки центральные»)

• Northern Trust Corporation (NTRS; ^SP500; MkCap 13,5 млрд. долл.; сектор «Банки региональные (Средний Запад)»)

• State Street Corp. (STT; ^SP500; MkCap 25,1 млрд. долл.; сектор «Банки региональные (Северо-Восток)»)

• AMR Corporation (AMR; ^DJ Tr; MkCap 2,8 млрд. долл.; сектор «Авиаперевозчики основные»)

После торгов:

• eBay Inc. (EBAY; ^NSD100; MkCap 38,4 млрд. долл.; сектор «Заказ товаров по каталогам»)

• Seagate Technology PLC (STX; ^NSD100; MkCap 6,9 млрд. долл.; сектор «Устройства хранения данных»)

Основной «удар» приходится на финансовый и технологический сектор.

4. Особые факторы

1. Нефть и курс доллара

Что-то случилось – нефтяной фьючерс сегодня ночью открылся с гэпом и на текущий момент вырос примерно на 2,5 доллара. Ого!

Падающий курс доллара по отношению к корзине валют, конечно, влияет на цену нефти, но падение доллара не столько стремительно, как рост нефти.

5. Итого

15:35 Мск.

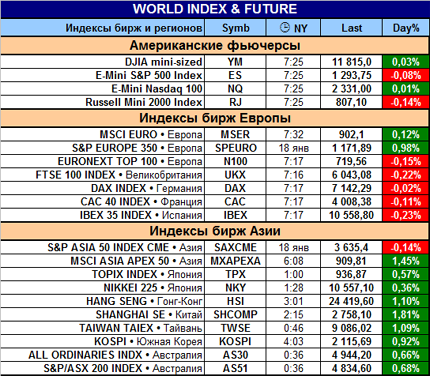

Ситуация в тумане. Азиатские индексы, скорее всего, выросли в том числе и под воздействием вчерашних американских торгов. Биржи Европы пока в отрицательной зоне.

Американские фьючерсы пока показывают разноплановую динамику и все они находятся вблизи нейтральной линии.

Судя по всему, инвесторы с нетерпением ждут порции макроотчетов и корпоративной статистики.

Подождем и мы до открытия, время от времени посматривая на индикаторы. Затем, после открытия, на индикаторы рекомендуется смотреть чаще :)

Удачных торгов!

|

|

|

|