Заметки Финансиста

1. Итоги дня, 31 марта (Чт)

Вот и прошел «день ожидания» перед выходом Nonfarm Payrolls. Как и ожидалось, инвесторы предпочли «лечь в дрейф», мало обращая внимания на новости. Новости особо и не радовали, но особо и не печалили. Основные из них:

• первичные заявки на пособие по безработице в США (Initial Claims) за неделю 20-26 марта уменьшились на 6 тыс. до 388 тыс., однако консенсуса (370-383 тыс.);

• повторные заявки по безработице (Continuing Claims) тоже снизились по сравнению с прошлой неделей на 7 тыс. до 3714 тыс., но также не дотянули до прогноза в 3700 тыс.;

• индекс менеджеров по снабжению (Chicago PMI) в марте составил 70,6 против 71,2 в феврале, превысив прогноз в пределах 68,0-69,5;

• производственные заказы (Factory Orders) в США в феврале -0,1%, при прогнозе +0,4%;

• в Ирландии по результатам стресс-тестов оказалось, что ирландские банки имеют недостаток капитала суммарно около 24 млрд. евро;

• фьючерсы на золото достигли нового рекордного максимума на фоне опасений относительно финансовой системы Евросоюза;

• войска Каддафи перешли в наступление и отбили у оппозиции пару портовых городов. Это привело к росту нефтяных цен на нефть на мировых рынках;

• продолжаются высказывания представителей ФРС о возможном досрочном сворачивании программы QE2. Также появились и прогнозы по поводу увеличения процентной ставки еще до конца этого года.

Вот такая мешанина в информпространстве привела к вчерашнему волатильному флэту на фондовых рынках Америки.

Теперь, о технической стороне текущей ситуации. Объемы торгов постепенно увеличиваются, но до среднемесячных показателей еще не дотягивают. Главные фондовые индексы кардинально не изменили своего положения, за исключением индекса малых компаний Russell 2000, который второй день подряд ставит годовые максимумы.

Ситуация на американских фондовых рынках выглядит неустойчиво и незавершенно. Большая вероятность того, что именно сегодня, после выхода отчета о занятости, инвесторы предпримут четкие и определенные шаги.

Итоги торгов:

2. Новости по экономическим показателям

на 1 апреля (Пт)

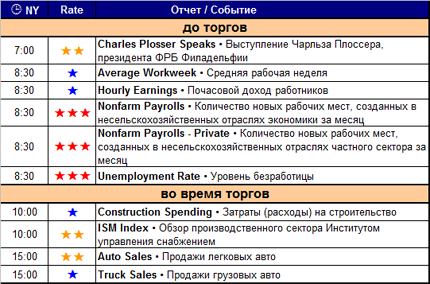

Отчетов много, но главный - Nonfarm Payrolls. Очень хорошо, что он выходит до торгов, поэтому фьючерсы на главные индексы покажут первую реакцию инвесторов.

3. Earnings (отчеты по доходам)

Ничего интересного.

4. Особые факторы

1. Нефть и курс доллара

2. Ближний Восток и Северная Африка

3. Япония

4. Европейские страны-должники. Прежде всего – Португалия.

5. Итого

15:00 Мск.

Пока ситуация обнадеживающая для быков – инвесторы пребывают в оптимистических ожиданиях. Лишь в Японии после выхода отчета Банка Японии Танкан индексы дали слабину. Но зная масштабы японской катастрофы, трудно предположить, что данные отчета будут светиться позитивом.

Американские фьючерсы пока в зеленой зоне и продолжают свой рост и дальше. Но после 8:30 NY (после выхода отчета) ситуация может измениться.

Также стоит принять во внимание, что сегодня довольно подходящий день для фиксации прибыли – конец недели, а вчера был конец месяца и квартала. Так что вполне возможно, что по факту выхода отчета по занятости крупные инвесторы начнут подводить итоги очень даже неплохого квартала и производить «перетряхивание» своих портфелей. Поэтому возможна повышенная волатильность.

Удачных сделок!

|

|

|

|