Заметки Финансиста

Еще немного «поддавили» медведи на рынок, опустив его до нижней границы установившегося с середины ноября торгового коридора. Значениям индексов DJIA и S&P500 лишь в конце дня с трудом удалось удержаться над значимыми уровнями поддержки. При этом в ходе торгов цена второй день подряд опускалась гораздо ниже этой границы.

У индекса NASDAQ свой особенный и более импульсивный путь. Теперь цена закрытия индекса находится ниже уровня поддержки на 2500, но еще в рамках более широкого, чем у других «коллег», торгового диапазона.

Такие результаты торгов были обусловлены общим негативным фоном на мировых рынках, в первую очередь из-за проблем с суверенными долгами некоторых стран Еврозоны. В ходе торгов некоторую поддержку американскому рынку оказали результаты отчетов – Индекс деловой активности Ассоциации Менеджеров в Чикаго (Chicago PMI) и Индекс потребительского доверия (Consumer Confidence).

Объемы торгов «выправились» после нескольких дней снижения и ощутимо выросли по сравнению со среднемесячным значением. По мере приближения отчета по занятости в пятницу можно ожидать и дальнейшего повышения активности инвесторов.

1. Итоги дня 30 ноября (Вт)

• DJIA: Линии сопротивления на 11100. Линия поддержки на 11000 (без изменений)

• S&P500: Линии сопротивления на 1190. Линия поддержки: 1180 (без изменений)

• NASDAQ: Уровень на 2500 «пробит», однако не достаточно для того, чтобы он уже считался уровнем сопротивления . Линия поддержки на 2480.

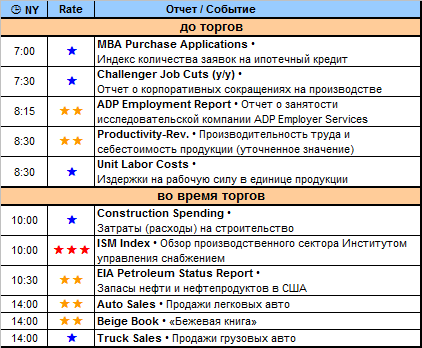

2. Новости по экономическим показателям на 1 декабря (Ср)

Сегодня рынки могут реагировать на вчерашние выступления главы ФРС Бена Бернарке и президента ФРБ Миннеаполиса Нараяна Кочерлакота, которые прошли после закрытия торговой сессии.

Основными же отчетами на текущий день, которые во многом могут определить динамику торгов, станут Отчет о занятости исследовательской компании ADP Employer Services и Обзор производственного сектора Институтом управления снабжением (ISM Index).

Первый отчет является «пристрелочным выстрелом» перед выходом основного отчета по занятости в пятницу. Второй отчет покажет состояние производственной сферы в американской экономике.

3. Earnings (отчеты по доходам)

Сегодня нет значимой корпоративной отчетности.

4. Особые факторы

1. Португалия

Все туже закручивается петля негатива вокруг этой страны. Рейтинговое агентство S&P вчера объявило о возможности понижения инвестиционного рейтинга Португалии. Однако в очередной раз правительство страны в лице премьер-министра заявило, что Португалия не нуждается в помощи.

2. Еврозона

В октябре уровень безработицы повысился до 10,1%. Особенно плохи дела в Испании, где процент безработных достиг 20,7%. Это еще раз дает понять, что «тучи» над Испанией, как очередного претендента на финансовую помощь, все более сгущаются.

В то же время в опубликованном вчера отчете по занятости Германии, ведущей экономике Европы, отмечается рост занятости. При этом уровень занятости достиг максимума с 1990 года.

3. Китай

Сразу несколько интересных новостей поступило из Китая.

Первая – о повышении индекса менеджеров по снабжению (PMI) Китая на 0,5%.

Вторая – о повышении экспортной пошлины на химические удобрения. По мнению властей, это должно привести к удешевлению внутренних цен на удобрения, вследствие чего – к некоторому падению цены продовольствия, которое в последнее время имело сильную тенденцию к повышению.

Третья новость – увеличение с 1 декабря на 10% налога для иностранных компаний. Теперь иностранные предприятия будут платить столько же, как и «родные» китайские. Ранее компании из-за рубежа не платили строительный налог и налог на образование.

Четвертая новость общего плана. Производство автомобилей в стране по итогам текущего года может превысить 17 млн. единиц, что позволит Китаю занять по этому показателю первое (!) место в мире. Кто бы мог подумать два десятка лет назад, что Китай, начиная с производства дешевого «китайского ширпотреба», достигнет таких результатов и станет одной из ведущих экономик мира?

4. Азия, Тихий океан

В Южной Корее и Австралии опубликованные накануне данные свидетельствуют о замедлении темпов экономического роста этих стран.

Главной причиной такого положения в Австралии, по мнению некоторых аналитиков, послужило решение банка Австралии в начале года повысить процентные ставки.

5. Корейский конфликт

Ситуация еще не нормализовалась, но новости с полуострова уже не находятся на первых полосах СМИ. Будем надеяться, что конфликт с активной стадии перешел в разряд «тлеющих», однако это все-таки подразумевает некоторый риск неожиданного обострения ситуации.

5. Итого

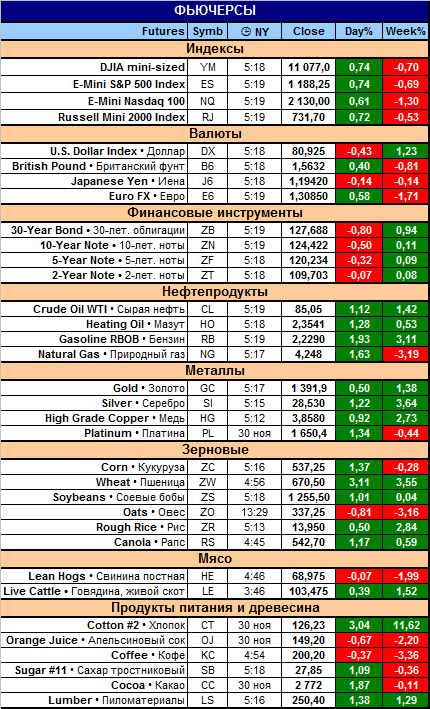

На данный момент (13:00 Мск) фьючерсы на главные американские индексы показывают умеренный рост. Торги в Азиатском регионе в основном завершились значительным ростом. Такую же сильную позитивную динамику показывают и проходящие в это время торги на европейских биржевых площадках.

Но, как это часто бывает, до открытия американских бирж весь «бычий» настрой инвесторов может смениться. Поэтому не лишним будет посмотреть фьючерсы главных индексов непосредственно перед торгами, когда некоторая часть американской макроэкономической статистики будет опубликована.

Вторая часть отчетов будет выходить после открытия торгов, поэтому проявите внимательность во время ее выхода.

Удачных торгов!

|

|

|

|