Заметки Финансиста

1. Итоги дня, 28 февраля (Пн)

Эта неделя продолжает радовать – быки второй день подряд удерживают инициативу. И это на фоне неспокойной обстановке в Северной Африке и Ближнем Востоке, а также некоторым противоречивым результатам отчетов. Правда активность торгов была опять ниже среднемесячного показателя, но это можно отнести к осторожности инвесторов перед выходом отчета по занятости в США в пятницу и сегодняшним выступлением Бена Бернарке.

К позитивным факторам вчерашнего дня можно отнести значительно превысивший прогнозы аналитиков показатель Personal Income (Личные доходы) – предполагался рост на 0,4%, а в действительности он составил 1,0%. Однако американцы, несмотря на рост доходов, не спешат увеличивать в той же мере свои расходы. Так показатель Personal Spending (Личные расходы) вырос на 0,2% при прогнозе 0,4%. Индекс деловой активности Ассоциации Менеджеров в Чикаго (Chicago PMI) также был значительно выше предварительных оценок: прогноз 68,0, реально 71,2.

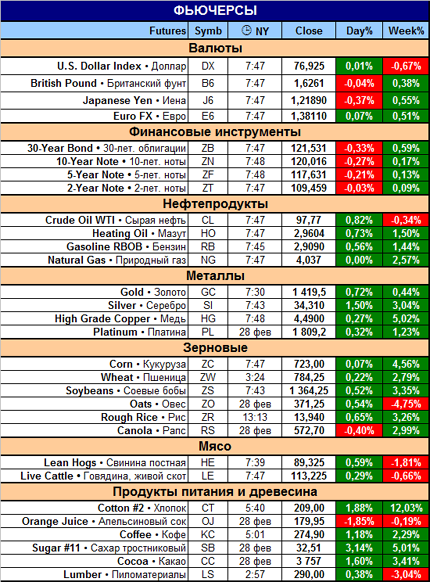

К 14:00 NY на рынках произошло резкое снижение цены нефти, что можно связать с появлением в СМИ новости о том, что ливийская оппозиция готова возобновить экспорт нефти. По всей видимости, имеется ввиду – с тех районов Ливии, в которых оппозиция удерживает власть. Правда в связи с этим возникает вопрос: «Насколько можно реально рассчитывать на возобновление поставок нефти, когда в стране идет самая настоящая война»?

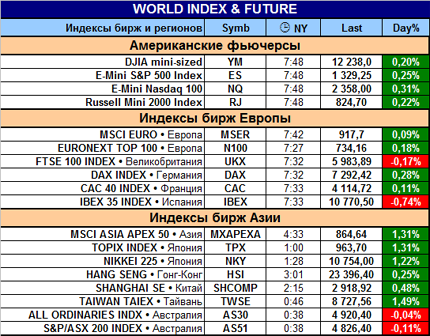

Так как значительный рост показали только индексы DJIA и S&P500, в то время как NASDAQ и Russell 2000 лишь незначительно закрылись выше нулевого уровня, то можно предположить, что вчерашний рост обеспечили высококапитализированные компании, преимущественно в традиционных, нетехнологических секторах.

Итоги торгов:

2. Новости по экономическим показателям

на 1 марта (Вт)

Сегодня час «Ч» - 10:00 по Нью-Йорку: выходят сразу два отчета, но самое главное – начинается выступление Бена Бернарке в банковском комитете Сената США. Инвесторов прежде всего будет интересовать мнение президента ФРС по проводимой программе QEII и о возможных сроках ее окончания.

Кстати, в прессе все чаще звучат прогнозы по поводу возможности и третьего этапа количественного смягчения – QEIII. Поэтому внимательные слушатели будут искать подтверждение и даже намеки на такое развитие событий.

3. Earnings (отчеты по доходам)

Особо важных для всего американского рынка акций нет.

4. Особые факторы

1. Нефть и курс доллара.

2. Ближний Восток и Северная Африка.

3. Выступление Бена Бернарке в 10:00 NY.

5. Итого

16:00 Мск.

Биржи АТР закончили торговлю в основном с хорошим ростом, за исключение – Австралии: сегодня состоялось заседание Резервного банка Австралии по поводу изменения ключевой процентной ставки. Ставку оставили на прежнем уровне, но фондовые индексы Австралии закрылись с минусом. Японские индексы получили значительный рост благодаря снижению курса иены.

Европейские индексы торгуются разнонаправлено и это можно отнести к ожиданию участников торгов утреннего выступления Бена Бернарке.

Американские фьючерсы на главные индексы также не спешат показывать значительную динамику. Поэтому можно предполагать, что и американский рынок «начнется» только после выступления господина Бернарке. Что ж, будем ждать.

Удачных торгов!

|

|

|

|