Заметки Финансиста

1. Итоги дня 22 ноября (Пн)

Первая половина торговой сессии прошла под давлением медведей, пытавшихся продавить рынок на фоне ситуации в Ирландии. Однако эта новость в течение прошлой недели уже, по всей видимости, исчерпала свой потенциал и после обеда быки взяли инициативу в свои руки. Итогом дневной борьбы стала незначительная коррекция – индексы, как и прежде, остались вблизи значимых уровней.

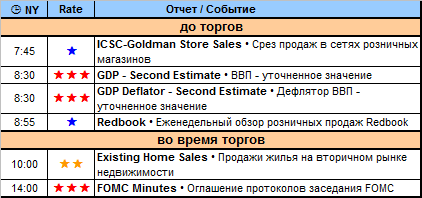

Судя по объемам торгов на американских биржах, ни одна из сторон не проявляла особой активности в преддверии выхода значимой макростатистики во вторник. Особый интерес для торговцев представляет уточненное значение ВВП США, которое выйдет сегодня до торгов.

По предварительным данным, уточненное значение ВВП может быть повышено с 2.0% до 2.2%. Если это будет соответствовать действительности, то быки получат хороший импульс для преодоления важных рубежей и выход на оперативный простор в преддверии новогоднего ралли.

• DJIA: Дневной Range: +28.02% от среднемесячного показателя.

Линии сопротивления на 11200. Линия поддержки на 11100

• S&P500: Дневной Range: +13.56% от среднемесячного показателя.

Линии сопротивления на 1200. Линия поддержки: 1190.

• NASDAQ: Дневной Range: +12.80% от среднемесячного показателя.

Линии сопротивления на 2550. Линия поддержки на 2525, 2500.

Торги на биржах NYSE, AMEX и NASDAQ прошли на сниженных объемах: -9,46% от среднемесячного уровня.

2. Новости по экономическим показателям на 23 ноября (Вт)

Главный отчет дня – ВВП США – выходит до торгов, поэтому фьючерсы на главные индексы подскажут направление и силу дневного тренда при открытии торгов.

Две ключевые точки возможных изменений динамики торгов – это выход отчета по продажам жилья на вторичном рынке недвижимости (Existing Home Sales, 10:00 NY) и оглашение протоколов заседания FOMC (FOMC Minutes, 14:00 NY).

3. Earnings (отчеты по доходам)

Сегодня можно выделить следующие компании:

До торгов:

• Medtronic, Inc. (MDT; ^SP100; MkCap 37,5 млрд. долл.; сектор «Медицинское оборудование и приборы»)

• Campbell Soup Co. (CPB; ^SP100; MkCap 11,7 млрд. долл.; сектор «Обработанные пакетированные товары»).

Также рынок будет «отыгрывать» данные по корпоративной отчетности, которая вышла вчера после торгов:

• Hewlett-Packard Company (HPQ; ^DJIA; MkCap 96,4 млрд. долл.; сектор «Компьютерные услуги - остальное»)

• Analog Devices Inc. (ADI; ^SP500; MkCap 10,5 млрд. долл.; сектор «Полупроводники»)

4. Особые факторы

Особых факторов, кроме уже перечисленных, пока на рынке не наблюдается.

Новости из Китая и Ирландии, «будоражившие» рынки всю прошлую неделю, в целом получили свою оценку инвесторами и ситуация на ближайшую перспективу по ним более-менее ясна.

Разве что могут неожиданно появиться очередные «тревожные сигналы», поэтому новостной фон желательно мониторить регулярно.

5. Итого

Главный драйвер дня – уточненное значение ВВП США. Рекомендуется перед торгами просмотреть ситуацию по фьючерсам, которые успеют среагировать на этот отчет. Также просьба повысить внимание в районе 10:00 и 14:00 часов, когда выйдут очередные новости.

Учитывая, что завтрашний день также насыщен значимой макростатистикой, а послезавтра выходной в связи с праздником, можно предполагать, что быки, в случае хорошей отчетности, постараются за 2 дня «выжать» все возможное для рывка вверх и закреплении вблизи Year High.

Определенную помощь американским инвесторам окажет и предпраздничное оптимистическое настроение в канун Дня благодарения. Надеемся, что это настроение будет «заразительным» и для наших трейдеров.

Удачных торгов!

|

|

|

|