Заметки Финансиста

1. Итоги дня, 25 февраля (Пт)

Итак, последняя зимняя пятница завершилась хорошим техническим отскоком от уровней поддержки. Несмотря на весомое повышение индексов, это не помешало предыдущей неделе стать самой «провальной» за период, по крайней мере, последних трех месяцев – основные американские фондовые индексы за короткую четырехдневную торговую неделю потеряли более 1,5%.

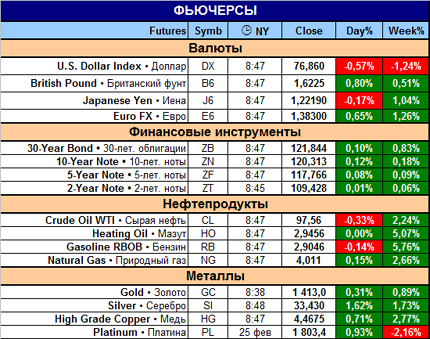

В основном эксперты рост рынков в пятницу связывают с некоторой стабилизацией цен на нефть, которая, в свою очередь была вызвана объявленной странами ОПЕК готовностью в случае ухудшения ситуации в Ливии компенсировать добычу нефти. И это они в принципе смогут сделать достаточно легко – еще 5 миллионов баррелей в сутки страны ОПЕК могут дополнительно выдавать «на гора» сверх плана, что превышает возможные потери мировой нефтедобычи, если совсем исключить Ливию из списка нефтедобывающих стран.

Также весьма хорошие показатели были опубликованы по отчету Michigan Sentiment - Final.

Однако, не совсем понятно практически полное отсутствие реакции инвесторов на значительно худшие результаты пятничного отчета по ВВП США за IV квартал – прогноз был в пределах 3,3-3,4%, а в действительности значение ВВП составило всего лишь 2,8%. Может быть инвесторы отложили «время реагирования» на текущую неделю?

Торги прошли на существенно пониженном объеме, что может косвенно свидетельствовать, что не все участники рынка были готовы поддержать бычьи настроения.

Итоги прошедшей недели также оставили открытым вопрос - закончилось ли коррекционное движение? Потеря индексами за неделю в 1.5-1.7% можно только с натяжкой назвать настоящей коррекцией. Обычно, коррекционные движения гораздо глубже.

Учитывая, что сезон квартальной отчетности по доходам практически закончился, то потенциально позитивных новостей на американском рынке становится гораздо меньше. Поэтому на американский рынок в основном будут действовать глобальные новости и макроэкономическая отчетность.

Кстати, о последней. Текущая неделя очень насыщена значимыми отчетами и самый главный из них – отчетность по рынку труда в пятницу.

Также продолжает вызывать сильное беспокойство инвесторов революционная ситуация в Ливии – войска полковника Каддафи и наемники на выходных начали контрнаступление, а в Тунисе опять накаляется ситуация, но теперь по поводу отсутствия каких-либо внятных действий со стороны временного правительства.

В общем, ситуация и вопросы практически те же, что и в начале прошлой недели, только нефть стоит существенно дороже.

Итоги торгов:

2. Новости по экономическим показателям на 28 февраля (Пн)

Отчетности много, плюс выступления чиновников ФРС. Отчеты до и после открытия, что может привести к повышенной волатильности в утренние часы торговли.

3. Earnings (отчеты по доходам)

Особо важных для всего американского рынка акций нет.

До торгов:

• The AES Corporation (AES; ^DJ Utl; MkCap 9,7 млрд. долл.; сектор «Электросети»)

• Edison International (EIX; ^DJ Utl; MkCap 11,7 млрд. долл.; сектор «Электросети»)

После торгов:

• Range Resources Corporation (RRC; ^SP500; MkCap 8,7 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

4. Особые факторы

1. Нефть и курс доллара

2. Ближний Восток и Северная Африка.

5. Итого

16:00 Мск.

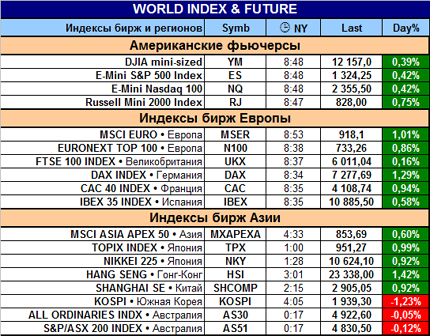

Однако, в мире неплохое бычье настроение. Если не брать некоторые биржевые площадки в Азии, то все ведущие индексы в хороших «плюсах».

Американские фьючерсы на главные индексы за последние два часа довольно резво пошли в гору. К сожалению, не успели выяснить причину такого поведения. Однако, можно с большой вероятностью говорить, что утренняя часть сессии пройдет под знаменами быков.

Но сами понимаете, расслабляться и терять бдительность не стоит.

Удачных торгов!

|

|

|

|