Заметки Финансиста

1. Итоги дня 27 января (Чт)

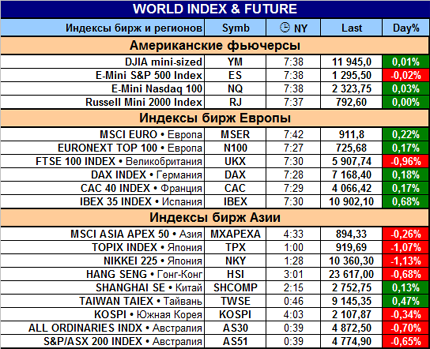

Еще один день острой позиционной борьбы. Смесь негативных и позитивных данных раскачивали индексы то вниз, то вверх, но заметного изменения ситуации не произошло. DJIA и S&P500 продолжают находиться непосредственно под сильными уровнями сопротивления, а индекс NASDAQ и Russell 2000 понемногу догоняют лидеров гонки.

Одним из главных негативных факторов стал отчет Initial Claims (Первичные обращения безработных), который зафиксировал резкий рост безработицы, намного превзошедший прогнозы экспертов. Не добавляла позитива в настроения инвесторов и новость о понижении долгосрочного рейтинга Японии агентством S&P с уровня AA до уровня AA-. Причина – высокий уровень государственного долга страны. К тому же, инвесторы понимают, что такая же участь в один непрекрасный момент может ждать и американский рейтинг. Уровень госдолга Америки также ужасающе велик и вероятность снижения рейтинга все увеличивается.

Даже несколько удивительно, как быки при таких жестких новостях смогли завершить торги в небольшом плюсе. Вероятно, медведи еще не особо напирают – ждут сегодняшнего выхода отчета по ВВП США. Поэтому после выхода данных очень вероятна массовая «продажа на фактах» и фиксация прибыли.

Итоги торгов:

2. Новости по экономическим показателям

на 28 января (Пт)

Как уже упоминалось выше, главный отчет текущего дня и всей недели - Предварительное значение ВВП США (GDP-Adv). Впрочем, остальные отчеты также достаточно важные. Первая и самая главная группа данных выйдет до открытия торгов и это, вполне возможно, облегчит понимание утреннего дебюта торговой сессии.

Выходящий в 9:55 NY Индекс настроения потребителей Мичиганского Университета предоставит окончательное январское значение этого индекса. Так как это уточнение, то мало шансов, что финальное значение сильно будет отличаться от предварительного, а значит ожидать каких-либо сильных движений рынка в момент выхода, то же вряд ли стоит.

3. Earnings (отчеты по доходам)

Сегодня немного поспокойней. Рынок будет отыгрывать вчерашние отчеты, вышедшие после закрытия сессии, и вышедшие сегодня. После окончания торгов важных отчетов нет.

Вчера после торгов:

• Microsoft Corporation (MSFT; ^DJIA; MkCap 246,2 млрд. долл.; сектор «Программное обеспечение»)

• Amazon.com Inc. (AMZN; ^NSD100; MkCap 78,7 млрд. долл.; сектор «Заказ товаров по каталогам»)

• SanDisk Corp. (SNDK; ^NSD100; MkCap 11,7 млрд. долл.; сектор «Полупроводники - микросхемы памяти»)

До торгов:

• Chevron Corp. (CVX; ^DJIA; MkCap 190,7 млрд. долл.; сектор «Нефть и газ - главные производители»)

• Ford Motor Co. (F; ^SP100; MkCap 65,3 млрд. долл.; сектор «Авто - главные производители»)

• Honeywell International Inc. (HON; ^SP100; MkCap 43,6 млрд. долл.; сектор «Аэрокосмос и оборона - производство и услуги»)

• American Electric Power Co., Inc. (AEP; ^DJ Utl; MkCap 17,6 млрд. долл.; сектор «Электросети»)

• Dominion Resources, Inc. (D; ^DJ Utl; MkCap 25,4 млрд. долл.; сектор «Электросети»)

После торгов важной отчетности нет.

4. Особые факторы

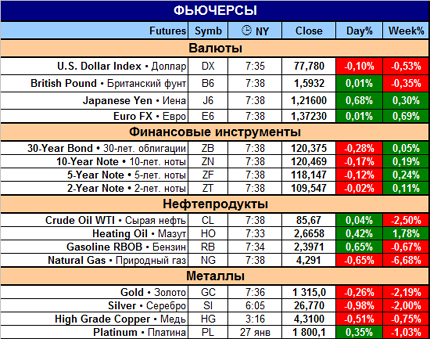

1. Нефть и курс доллара

2. Япония – понижение кредитного рейтинга.

5. Итого

15:50 Мск.

Ситуация на азиатских и европейских площадка сейчас, на наш взгляд, не будет оказывать заметного влияния - самые главные события сегодня в Америке. После выхода отчетов можно надеяться, что фьючерсы «подскажут» направление рынка после открытия. Дальнейшее его поведение прогнозировать сложней, но стоит помнить, что возможна коррекция рынка от уровней на фоне фиксации прибыли после выхода отчета данных по ВВП.

К тому же сегодня пятница, и часть участников рынка будет закрывать операции перед выходными.

Удачных торгов!

|

|

|

|