Заметки Финансиста

1. Итоги дня 2 февраля (Ср)

Неясность ситуации перед торгами продолжилась всю торговую сессию – инвесторы осторожничали, потеряв ориентиры направления движения. В итоге, прочертив на графиках ряд зигзагов, направление индексов оказалось флэтовым.

Сильно важных новостей не было, но поддержку рынку все же оказывал отчет о занятости исследовательской компании ADP Employer Services, который зафиксировал рост числа рабочих мест в частном секторе США в январе +187 тыс., при прогнозе +143 тыс.

Египетская революция, судя по новостям, входит в стадию мирного разрешения конфликта. Военные сообщили, что не будут применять силу. По некоторым источникам, действующий президент Египта Мубарак после телефонного разговора с президентом США Обамой заявил, что «процесс передачи власти не может быть отложен». Прежде Мубарак заявлял, что сложит полномочия только в сентябре, после выборов президента.

Несмотря на это, ситуация в Египте остается напряженной, что сказывается на мировых биржах, в частности, на цену нефти.

Торги на американских биржах прошли на ощутимо пониженных объемах. Причем, количество упавших акций было больше, чем выросших, почти на 50%. Больше всех снижались менее капитализированные компании. В плюсе оказались большинство компаний из секторов «Conglomerates», «Technology». Благодаря мощной поддержке растущей цены нефти, сырьевой сектор изменился в ходе торгов незначительно.

Технически положение индексов DJIA и S&P500 на графиках выглядит неустойчиво – близость важных ценовых уровней не позволяет со 100-процентной вероятностью говорить о том, что уровни 12000 для DJIA и 1300 для S&P500 стали полноценными уровнями поддержки. Сегодня и завтра выходит ряд очень важных отчетов, поэтому итог – провалятся индексы ниже этих уровней или уйдут еще выше – во многом будет зависеть от результатов отчетности.

Итоги торгов:

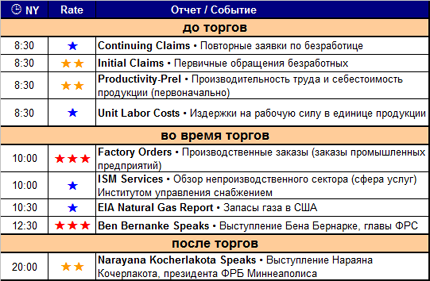

2. Новости по экономическим показателям

на 3 февраля (Чт)

Сегодня «масса» важных событий. Усложняет торговлю тот факт, что они произойдут и до открытия, и после. Плюс к этому, Бен Бернарке, жертвуя своим обеденным временем, будет общаться с журналистами в Национальном Пресс-Клубе в 12:30 NY. Как советует Bloomberg в таких случаях – «следите за моментами речи».

3. Earnings (отчеты по доходам)

Вчера после торгов:

• Visa, Inc. (V; ^SP500; MkCap 59,2 млрд. долл.; сектор «Бизнес-услуги»)

• News Corp. (NWSA; ^NSD100; MkCap 40,9 млрд. долл.; сектор «Развлечения остальные»)

• Con-way Inc. (CNW; ^DJ Tr; MkCap 1,9 млрд. долл.; сектор «Автомобильные грузоперевозки»)

До торгов:

• Cardinal Health, Inc. (CAH; ^SP500; MkCap 14,5 млрд. долл.; сектор «Лекарства - опт »)

• CME Group Inc. (CME; ^SP500; MkCap 21,1 млрд. долл.; сектор «Инвестиционные национальные брокеры»)

• CVS Caremark Corporation (CVS; ^SP100; MkCap 47,1 млрд. долл.; сектор «Аптечные сети»)

• The Dow Chemical Company (DOW; ^SP100; MkCap 42,5 млрд. долл.; сектор «Химия - главные производители»)

• Estee Lauder Companies Inc. (EL; ^SP500; MkCap 15,8 млрд. долл.; сектор «Товары личного пользования»)

• Goodrich Corp. (GR; ^SP500; MkCap 11,6 млрд. долл.; сектор «Аэрокосмос и оборона - производство и услуги»)

• International Paper Co. (IP; ^SP500; MkCap 12,8 млрд. долл.; сектор «Бумага и бумажная продукция»)

• Kellogg Company (K; ^SP500; MkCap 18,5 млрд. долл.; сектор «Обработанные пакетированные товары»)

• Mastercard Incorporated (MA; ^SP100; MkCap 31,3 млрд. долл.; сектор «Бизнес-услуги»)

• Moody's Corp. (MCO; ^SP500; MkCap 6,9 млрд. долл.; сектор «Кредитные услуги»)

• Merck & Co. Inc. (MRK; ^DJIA; MkCap 104,2 млрд. долл.; сектор «Лекарства - главные производители»)

• National Oilwell Varco, Inc. (NOV; ^SP100; MkCap 31,3 млрд. долл.; сектор «Нефть и газ - оборудование и услуги»)

• The New York Times Company (NYT; ^SP500; MkCap 1,6 млрд. долл.; сектор «Газеты и журналы»)

• Reynolds American Inc. (RAI; ^SP500; MkCap 18,9 млрд. долл.; сектор «Сигареты»)

4. Особые факторы

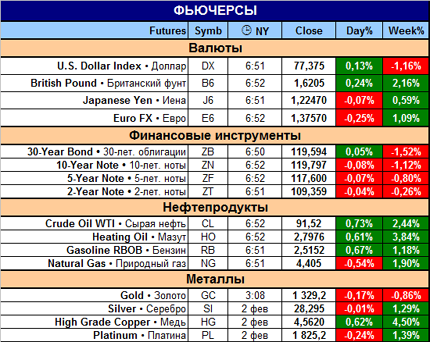

1. Нефть и курс доллара

2. Египет.

5. Итого

15:10 Мск.

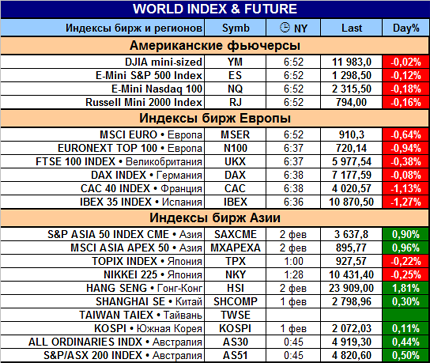

Азия празднует начало Нового года и большая часть региональных бирж в связи с этим не работает. Европейские индексы на проходящих сейчас торгах показывают отрицательную динамику. Американские фьючерсы на главные индексы также на отрицательной территории, но не особо глубоко. В общем, у инвесторов пока медвежье настроение.

Как уже отмечалось выше – все сегодня будет зависеть от результатов экономических отчетов. Определенный интерес будет у инвесторов к выступлению Бернарке перед журналистами.

Поэтому внимательно наблюдаем за поведением фьючерсов до открытия, и индексов после открытия торгов. Учитывая, что сегодня рынок в преддверии завтрашнего отчета по занятости может вести себя, как вчера, рекомендуем уменьшить свою активность.

Удачных торгов!

|

|

|

|