Заметки Финансиста

1. Итоги дня, 2 марта (Ср)

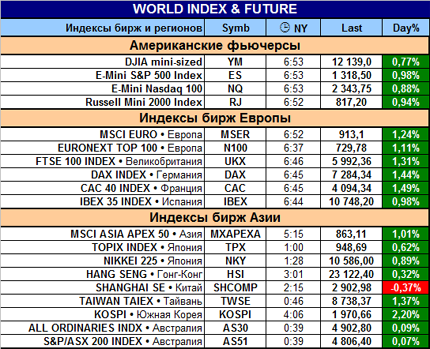

Вчера американские фондовые рынки разрывались надвое между негативным влиянием нефтяных цен и позитивными результатами экономических отчетов. В итоге получился небольшой консолидационный отскок после позавчерашнего сильного падения.

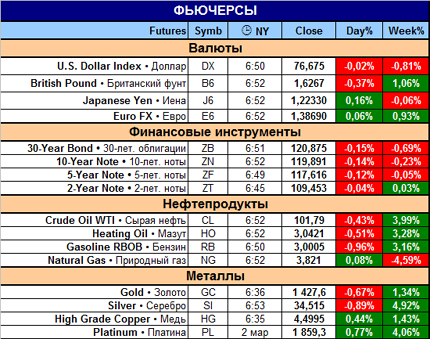

Нефтяные цены в течение дня продолжали расти и по итогам торгов фьючерс на нефть марки WTI вырос до 102,23 долларов за баррель. И если для энергетического сектора этот рост был на руку, то для остальных, кроме технологического, высокая стоимость нефти совсем не в радость. Особенно плохо переносят дорогое топливо авиалинии (см. график индекса XAL).

Скорой стабилизации нефтяных цен ждать не стоит – война в Ливии в самом разгаре: войска Каддафи перешли в контратаку и кое-где потеснили силы оппозиции. В зоне конфликта уже находятся корабли военного флота США во главе с авианосцем и, судя по сообщениям в СМИ, американским руководством рассматривается вариант военного вмешательства. В других странах региона тоже далеко до спокойствия, поэтому цены на нефть будут все больше и больше влиять на фондовые рынки.

Выступление президента ФРС-Канзас-Сити Хениг, в котором он выразил свою мысль о сокращении размеров крупнейших банков страны, не добавила оптимизма инвесторов финансового сектора. И сектор по итогам торгов понес самые сильные потери.

К позитивным новостям, которые поддерживали рынки на протяжении торговой сессии можно отнести очень неплохой отчет ADP – число рабочих мест в частном секторе США в феврале увеличилось на 217 тысяч, при прогнозе 170 тысяч. Вышедшая после 14:00 NY Бежевая книга также внесла свой вклад в рост рынка. Так, по опубликованным данным было сообщено, что в США продолжается умеренный экономический рост; розничные продажи растут в большинстве районов США; почти все округа сообщили о сильном росте в производственной сфере и на рынке труда продолжается умеренное улучшение ситуации.

С технической точки зрения, главные американские фондовые индексы консолидировались в районе сильных уровней поддержки. Торги проходили на обычных среднемесячных объемах. Индекс волатильности VIX находится достаточно высоко для последнего времени, что подразумевает дальнейшую неспокойную ситуацию на рынках акций. А цены на золото вчера установили новый «мировой» рекорд.

Итоги торгов:

2. Новости по экономическим показателям

на 3 марта (Чт)

Сегодня наиболее важными, на наш взгляд, макроэкономическими отчетами будут отчеты по первичным и повторным обращениям за пособиями по безработице и уточненное значение по производительности труда и себестоимости продукции. Эти отчеты особо актуальны, так как завтра нас ждет самый главный отчет недели - Nonfarm Payrolls (Количество новых рабочих мест) и Unemployment Rate (Уровень безработицы).

Также инвесторов может заинтересовать отчет по ISM Services и данные по запасам газа в США.

3. Earnings (отчеты по доходам)

Появились несколько квартальных отчетов важных для американской экономики компаний (выделены черным).

До торгов:

• Big Lots Inc. (BIG; ^SP500; MkCap 3,0 млрд. долл.; сектор «Дискаунтерные сети»)

• Canadian Natural Resources Limited (CNQ; Канада; MkCap 56,0 млрд. долл.; сектор «Нефть и газ - независимые добытчики»)

• HJ Heinz Co. (HNZ; ^SP100; MkCap 15,7 млрд. долл.; сектор «Продукты питания - главные производители»)

• The Kroger Co. (KR; ^SP500; MkCap 14,3 млрд. долл.; сектор «Продуктовые магазины»)

После торгов:

• Marvell Technology Group Ltd. (MRVL; ^NSD100; MkCap 11,7 млрд. долл.; сектор «Полупроводники - Интегральные схемы»)

• Novell Inc. (NOVL; ^SP500; MkCap 2,0 млрд. долл.; сектор «Безопасность - программные продукты»)

• Silver Wheaton Corp. (SLW; ^; MkCap 15,3 млрд. долл.; сектор «Серебро»)

4. Особые факторы

1. Нефть и курс доллара

2. Ближний Восток и Северная Африка.

5. Итого

15:00 Мск.

Пока быки наступают. Позитивные итоги на азиатских фондовых площадках во многом были обеспечены вчерашними торгами в Америке. А вот европейские биржи скорее всего уже реагируют на некоторое ослабление нефтяных цен. Это же подтверждают и фьючерсы на главные американские индексы.

Если дела с ценами на нефть пойдут в том же позитивном для рынков ключе, можно ожидать дальнейшее развитие коррекции вверх. Однако, учитывая международную обстановку, вряд ли сессия будет гладкой. Скорее всего торговля будет сопровождаться повышенной внутридневной волатильностью.

Также не стоит забывать, что в преддверии завтрашнего отчета по рынку труда, инвесторы могут ограничить свою активность.

Удачных торгов!

|

|

|

|