Заметки Финансиста

1. Итоги дня 3 февраля (Чт)

Еще один день консолидации в ожидании выходящего сегодня отчета по занятости. Выжидали все – и быки, на фоне позитивных макроэкономических отчетов, и медведи, берегущих силы для сегодняшнего рывка.

К позитиву можно отнести:

• снижение первичных заявок на пособие по безработице в США на прошлой неделе на 42 тыс. до 415 тыс., при прогнозе в 31 тыс.;

• повышение производительности труда вне с/х сектора США в 4-м квартале на +2,6%, при прогноз +2,1%;

• существенном росте сопоставимых продаж ритейлеров в США в январе на 4,2%, при прогнозе +2,7%;

• увеличении производственных заказов в США в декабре на +0,2%, при прогнозе -0,5%;

• Индекс PMI для непроизводственной сферы США повысился в январе до 59,4 против 57,1 в декабре.

Кроме этого, Бен Бернарке, выступая перед журналистами, отметил, что безработица слишком высока, инфляция слишком низка, но последние данные по рынку труда дают некоторые основания для оптимизма. Также он выразил уверенность, что состояние экономики в 2011 году будет лучше, чем в 2010.

Не обошлось и без ложки дегтя. Чистая прибыль фармацевтического гиганта Merck за 2010 год упала на 93% до 861 млн. долл., вследствие чего акции компании снизились ниже всех среди компаний, входящих в индекс DJIA, потянув за собой в ходе сессии акции сектора здравоохранения.

Продолжают давить на рынок и новости из Египта, где обострилась ситуация из-за массовых столкновений сторонников действующего президента и оппозиции, в результате чего есть несколько погибших и сотни раненых. Мало того, революционные настроения, вспыхнувшие в декабре в Тунисе, перекинувшиеся затем в январе в Египет, сейчас охватывают такие страны, как Йемен и Сирию. Таким образом, Ближний Восток сейчас стал самым неспокойным регионом в мире.

С технической точки зрения, индексы по итогам вчерашней сессии укрепились, индекс волатильности VIX стал еще меньше, объемы торгов слегка понизились по сравнению со среднемесячными значениями.

Итоги торгов:

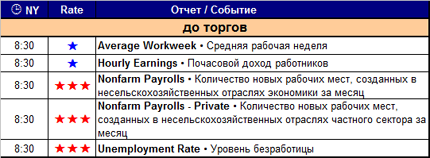

2. Новости по экономическим показателям

на 4 февраля (Пт)

Сегодня только один, но очень важный отчет по занятости (все пункты в таблице – это показатели одного отчета). Очень хорошо, что он выходит до торгов – есть шанс, что фьючерсы на главные индексы подскажут дальнейшее развитие событий.

3. Earnings (отчеты по доходам)

Сезон корпоративной отчетности начинает понемногу закругляться – все меньше и меньше в списке отчитывающихся компаний особо важных для всего рынка.

До торгов:

• AmerisourceBergen Corporation (ABC; ^SP500; MkCap 9,7 млрд. долл.; сектор «Лекарства - опт »)

• Aetna Inc. (AET; ^SP500; MkCap 13,3 млрд. долл.; сектор «Программы (планы) здравоохранения»)

• Weyerhaeuser Co. (WY; ^SP100; MkCap 12,6 млрд. долл.; сектор «Деревообрабатывающее производство»)

4. Особые факторы

1. Нефть и курс доллара

2. Египет, Йемен, Сирия.

5. Итого

13:20 Мск.

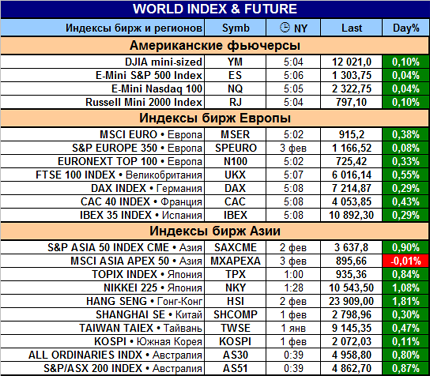

Самые крупные страны Азиатского региона, кроме Японии и Австралии, продолжают отмечать Новый год. Европейские биржи пока в ощутимом росте, но можно не сомневаться, что тамошние инвесторы также с нетерпением ждут американского отчета по занятости.

Наши «родные», американские фьючерсы на индексы DJIA, S&P500 и NASDAQ плавно двигаются чуть над уровнем вчерашнего закрытия. Ждут…

Нам тоже остается ждать. Предполагать можно все что угодно. С одной стороны, независимо от результата отчета, по факту самого выхода отчета, инвесторы могут броситься фиксировать свои позиции. Такой маневр уже был в прошлую пятницу после выхода отчета по ВВП США.

Шансов на то, что отчет будет сногсшибательной сенсацией – крайне мало: (1) в среду компания ADP примерно обрисовала границы результатов; (2) Бен Бернарке вчера опять отмечал, что улучшения в секторе занятости будут долгими и постепенными. Поэтому ожидать, что отчет даст очень много энергии для рывка быков, наверно, все же не стоит.

Но рынок ест рынок, от него можно ждать самых разных вариантов.

В общем, ждем, глядим на фьючерсы до открытия и на индексы после. И действуем по обстановке.

Удачных торгов!

|

|

|

|