Заметки Финансиста

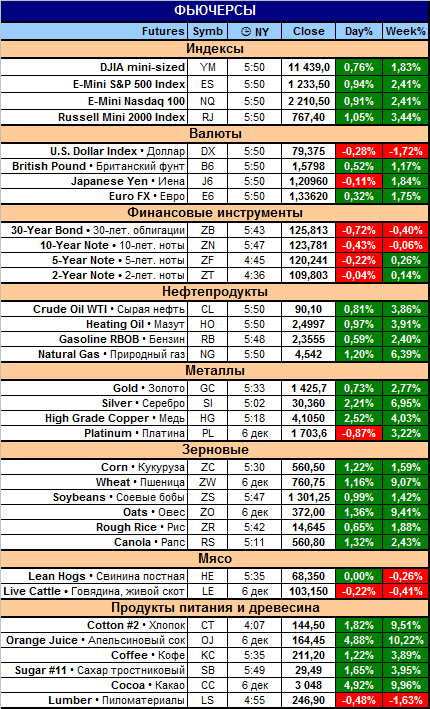

1. Итоги дня 6 декабря (Пн)

Судя по объемам торгов на американских биржах в понедельник (-16,22% от среднемесячного показателя), «топливо» закончилось и у медведей, и у быков. Индексы DJIA и S&P500 в течение сессии двигались в боковом флэте и закончили торги с небольшим снижением. Исключением стал рынок высоких технологий NASDAQ, который на том же новостном фоне «проехал» чуть дальше, закончил торги в плюсе и обновил Year High.

С чем связана эта небольшая передышка рынка, пока не особо понятно и это, естественно, немного настораживает - особых событий на этой неделе, ради которых рынку надо было сбавить в ожидании обороты, вроде на горизонте не проглядывается и не намечается. Следующая неделя – да, насыщена разными отчетами и событиями, а текущая – нет.

Ладно, небольшая аномалия в понедельник уже прошла и ситуация, в принципе, осталась почти такой же, как и в понедельник – индексы в районе годовых рекордных значений, особой значимой статистики сегодня тоже нет и существует некоторая вероятность коррекции после роста рынка в конце прошлой недели.

Итак, итоги торгов в понедельник:

• DJIA: Линии сопротивления на 11450 (high year). Линия поддержки на 11300, 11200.

• S&P500: Линии сопротивления на 1227 (high year). Линия поддержки: 1220, 1200.

• NASDAQ: Линии сопротивления на 2600. Линия поддержки: 2580.

2. Новости по экономическим показателям

на 7 декабря (Вт)

Сегодняшние отчеты обычно малозначимые для рынка, но в условиях «нехватки топлива» для энергии движения, инвесторы могут придать им более повышенное значение. Тем более, отчеты по розничным продажам могут уточнить ситуацию с уровнем предрождественских продаж.

3. Earnings (отчеты по доходам)

Среди сегодняшних отчетов по доходам можно выделить лишь эти две компании, которые обе из индекса S&P500 и работают в потребительском секторе.

До торгов:

• AutoZone Inc. (AZO; ^SP500; MkCap 11,7 млрд. долл.; сектор «Автозапчасти - магазины»)

После торгов:

• H&R Block, Inc. (HRB; ^SP500; MkCap 4,0 млрд. долл.; сектор «Индивидуальные услуги»)

4. Особые факторы

1. Китай

Сегодня государственное издание China Securities Journal сообщило, что возможно Народный банк Китая во второй половине недели объявит о повышении процентных ставок. Причем, может это сделать до опубликования в следующий понедельник данных по инфляции.

В принципе, рынки в прошлом месяце уже несколько раз «отыгрывали» этот вариант развития событий, а значит, эта новость частично уже заложена в цену. Но основная часть реакции инвесторов в случае, если ставки будут повышены, произойдет, конечно же, на этой неделе.

2. США

Достигнут компромисс между планами президента Барака Обама и Республиканской партией в Сенате по поводу налоговых льгот. Согласно договоренностям, льготы будут оставлены и богатым американцам, и американцам из среднего класса. Плюс к этому продлен срок действия пособий по безработице.

5. Итого

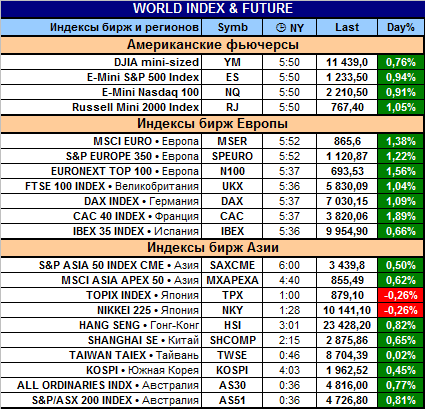

13:20 Мск. Пока фьючерсы на главные американские индексы показывают уверенный рост. Также большинство азиатских бирж закончили торги в плюсе и текущая динамика европейской сессии тоже в уверенном «позитиве».

Если ситуация сохранится до открытия американских площадок, можно рассчитывать на солидный рост при открытии.

Удачных торгов!

|

|

|

|