Заметки Финансиста

1. Итоги дня 4 февраля (Пт)

Результаты отчетов по занятости предоставили рынку две новости – хорошую и плохую. Хорошая новость - уровень безработицы в США в январе составил 9,0%, при прогнозе 9,5%. Плохая – число новых рабочих мест вне с/х сектора составило 36 тыс., при прогнозе 136 тыс.

Загадочная душа инвесторов американских бирж колебалась до обеда, не зная, как реагировать на новости с противоположными знаками. В конце концов, положительные новости показались более весомыми и главные американские индексы после 13:00 NY неторопливо перевалили на положительную территорию, где и закончили торговую сессию скромным ростом. Наиболее отличился индекс NASDAQ, который сумел обновить свой годовой максимум. Во время торгов индексы DJIA и S&P500 четвертую сессию подряд находятся над недавно «захваченными» важными уровнями поддержки: для DJIA – 12000, S&P500 – 1300, что постепенно укрепляет эти уровни. Объемы торгов были ощутимо понижены.

На наш взгляд, скромно-слабые результаты пятничной торговой сессии, как для дня с отчетом по занятости, который все ждали, выглядят несколько необычно. Обычно и динамика, и торговая активность в таких ситуациях значительно больше. Это позволяет предполагать, что более сильная динамика и бОльшая торговая активность проявятся чуть позже. Другими словами, вместо ожидаемой точки в конце предложения, рынок в пятницу поставил запятую. И теперь нам остается терпеливо ждать и наблюдать, что же после этой запятой рынок «накалякает» нам на графиках.

Итоги торгов:

2. Новости по экономическим показателям

на 7 февраля (Пн)

Сегодня, как и в прошлую пятницу, всего один отчет. Но есть отличие - сегодняшний отчет не считается важным, чтобы его с нетерпением ожидали инвесторы. Да и выходит он под «занавес» торговой сессии.

В общем же, текущая неделя довольно скудна важной макроотчетностью, но зато в избытке количество выступлений президентов федеральных банков. В среду выступает и сам Бен Бернарке.

3. Earnings (отчеты по доходам)

На этой неделе, но не сегодня, еще прозвучат названия известных и наиболее весомых для рынка компаний. Но сезон корпоративной постепенно затихает.

До торгов:

• Hasbro Inc. (HAS; ^SP500; MkCap 6,1 млрд. долл.; сектор «Игрушки и игры»)

• Humana Inc. (HUM; ^SP500; MkCap 10,2 млрд. долл.; сектор «Программы (планы) здравоохранения»)

• Loews Corporation (L; ^SP500; MkCap 17,2 млрд. долл.; сектор «Страхование имущества»)

• Sysco Corp. (SYY; ^SP500; MkCap 17,5 млрд. долл.; сектор «Продукты питания - опт»)

После торгов:

• Principal Financial Group Inc. (PFG; ^SP500; MkCap 10,8 млрд. долл.; сектор «Управление активами»)

4. Особые факторы

1. Нефть и курс доллара

2. Египет.

5. Итого

15:20 Мск.

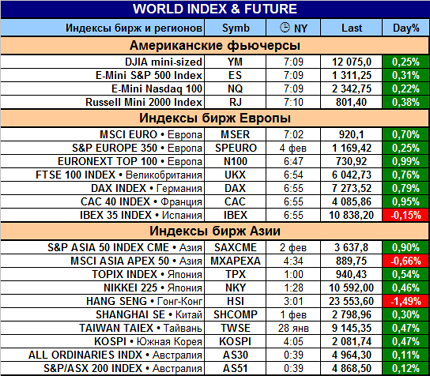

Моментальный снимок мировых рынков (табл. «World Index & Future») на текущее время зафиксировал почти везде устойчивое бычье настроение. Это хорошо, когда такое единодушие и солидарность. Сохранится ли этот настрой до начала и во время американской сессии – это уже вопрос другой.

День по новостям – слабый, поэтому откуда рынок будет черпать энергию не совсем ясно. В связи с этим, внимательность во время торгов приветствуется.

Удачных торгов!

|

|

|

|